日本円:機会主義的だが、介入は限定的

円相場が乱高下しています。米ドルに対して、過去30年以上見られなかった水準まで円安が進み、その後、勢いよく反発しています。円には大きな上値余地があり、下値余地は限定的であると思われますが、それは米連邦準備制度理事会(FRB)次第であり、時間がかかるとみられます。

日本円は不安定な動きを見せています。4月25日の日銀金融政策決定会合で予想以上に慎重な姿勢が示されたことを受け、円は一時対ドルで160円まで下落しましたが、その後に急反発したことから財務省主導による為替介入が2度にわたって行われたものとみられます。1回目の介入は4月29日夜間(米国東部時間)、2回目の介入は5月1日のニューヨーク市場引け直後に行われました。先行きについては、円の上値余地は大きく、下値余地は限定的であると思われます。しかし、円高に振れるタイミングはFRBの動き次第であり、時間がかかるとみられます。

本稿では、これらの出来事を分析し、それぞれが当社の円相場見通しに及ぼす影響について論じています。

- 日米間の利回り格差の縮小により、当社は今後2~3年の間に対ドルで20%以上円高が進むとみています。

- 最近の円安と財務省の介入(疑惑)によっても、この見方は変わりません。

- ただし、円高トレンドに振れるタイミングを計るのは困難です。米国の経済成長率とインフレ率に対してFRBが様子見を続ける限り、円安基調は続くとみられます。

- しかし、今回の介入と、パウエルFRB議長が利上げに消極的であることから、さらなる円安は限定的になると思われます。

円相場見通し

円に対する当社の見方に変化はありません。世界の金利、特に米国の金利が円相場を左右する最大の要因になると思われます。米国ではディスインフレが再燃し、経済成長率がトレンドをやや下回る水準まで減速すると予想されるため、当社は今後2~3年の間に対ドルで20%前後の円高(ドル円為替レートの下落)が起こるとみています。この展開は、米ドル/日本円の金利キャリーが200~250bp縮小することと整合的で、ドル/円相場は現在の153円/ドルから125~130円に下落すると予想されます。2026年半ばまでにFRBの利下げによって、ドル/円金利キャリーは現在より1.5~2.0%縮小し、日銀の利上げによって、さらに0.5%縮小すると当社は見ています。米国がハードランディングすれば、米国の金利はさらに低下し、ドル/円相場は一段と下落する(円高に振れる)と予想されます。

米国のインフレ率と経済成長率がこのところ強いため、FRBの利下げと円高トレンドが起こるタイミングはますます不透明になっています。米国の経済成長率とインフレ率に対してFRBが様子見を続ける限り円安は続き、もし米国の利回りが過去最高水準を更新すれば、一段と円安が進むとみられます。しかし、以下の3つの主な理由から、さらなる円安は限定的であると当社は考えています。

- 過度なドル高。4月29日にドル円相場が160円まで上昇したのは、現在の利回り格差から考えて、行き過ぎだと思われます。

- 介入によるボラティリティの上昇。円買い介入は、さらなる円安を直接阻止し、ボラティリティを高めるため、投機的なショートの魅力を低下させる効果があります。為替介入の無益さを嘆くのは、よくあることです。しかし、今回の介入に関しては、さらなる円安を食い止めたという点で概ね成功と言えます。なぜなら、円は歴史的に、長期的なフェアバリューに対して割安であり、足元の金利格差に照らして割安であることが妥当であり、投資家はすでに円を大幅にショートしているからです。

- 利回りはピークに達しつつある。米国の利回りは最高水準に近付いています。パウエル議長は、利上げを実施する公算は小さいと強調しました。もし、インフレ率が目標を上回る水準にとどまったとしても、FRBは政策金利を現在の水準に据え置いて様子見のスタンスを取ると思われます。同時に、米国のインフレ率や雇用指標で最近見られる上振れサプライズが今後も続くとは、ますます考えにくくなっています。期待値が上方修正されていることに加え、パートタイム雇用の増加、全米自営業者連盟(NFIB)が集計する中小企業の雇用意欲の低下、求人労働異動調査(JOLTS)のおける低水準の離職率といったデータはバランスが取れており、ディスインフレの再燃を示唆しています。

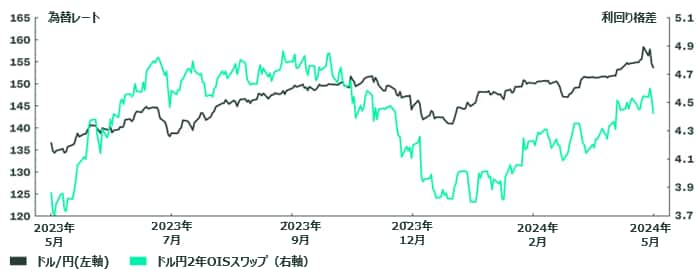

図表1: ドル/円相場は利回り格差に対して過剰反応している

出所:ブルームバーグ、ステート・ストリート・グローバル・アドバイザーズ、2024年5月1日時点

結論

当社は、円安余地は限定的であり、今後2~3年の間に20%以上の円高が進むとみていますが、円高のタイミングを計ることが困難であることを考えると、短・中期投資家が年間5.5%のキャリーコストを支払って、円買いを正当化することは難しいと思われます。とはいえ、円のショート・ポジションがあれば利益確定し、スイスフランのようなさらに利回りの低い通貨と比較して、円のロング・エクスポージャーを検討するのが賢明かもしれません。長期投資家に対しては、円のショート・ポジションを利益確定し、円安局面で徐々にロング・ポジションを構築することを推奨します。