2024年の3つのサプライズ: 予期せぬ事態を予想する

「予測は難しい、特に未来に関しては。」

昨年の投資パフォーマンスは低調だった2022年から反発し、投資家は待ち望んでいた回復を大いに歓迎しました。結果は改善したものの、投資ポートフォリオを株式、債券、オルタナティブ資産、コモディティ、そしてキャッシュの間でどのように配分すべきかの判断は、少しも容易にはなりませんでした。

米国のリセッション(景気後退)入り、中国経済の復調、バリュー株主導、非投資適格クレジット(ジャンクボンドとローン)のパフォーマンス低迷という大胆な予測はいずれも外れました。そうした中、超大型7銘柄「マグニフィセント・セブン」が、主に人工知能(AI)ブームにのって、昨年のS&P500指数の26.3%という目覚ましい上昇の3分の2近くを稼ぎだしました1。このように投資パフォーマンスが集中したことにより、投資家は、ベンチマークをアウトパフォームするのに十分なマグニフィセント・セブン銘柄を、分散投資ポートフォリオで保有することが事実上不可能になりました。なんとも腹立たしいことです。

将来を正確に予測することがいかに難しいかは、過去4年間が物語っています。

とは言え、ステート・ストリート・グローバル・アドバイザーズのチーフ・インベストメント・ストラテジストとして、私は年間予想を示すという“愚行”に参加しなければなりません。それが仕事だからです。向こう1年に予想される3つのサプライズを投資家に紹介するのも、今年で9年目となります。過去8年間の私の予測精度は24回中14回(58%)とまずますです。ただ、24回という観察回数は、これが実力かまぐれかを判断するには少なすぎます。

投資のプロセスが予想をサポート

投資の結果は常に不透明です。

幸い、予測に伴う危険は自らコントロールできる1つの事柄に重点を置くだけで回避できます。それは一貫性があり、規律ある再現可能な投資のプロセスです。十分に考えられた投資アプローチと、ほんのわずかな運があれば、長期的に成功するための絶好の機会にめぐりあえるでしょう。

以上を実践し、シンプルなサプライズ予想の公式をきっちり守ることが、的確な予測を導く上で最も重要です。こうして、私は9年目の今年も、悪材料を既に織り込み済みで投資家センチメントが明らかに一方向に傾いている、不人気でバリュエーションが魅力的な資産を特定しました。

私が予想する2024年の3つのサプライズ:

- バイオテック銘柄がS&P500指数をアウトパフォーム

- 不動産市場の回復

- 債券市場でハイイールド債が再びパフォーマンス首位となる

バイオテック銘柄がS&P500指数をアウトパフォーム

S&Pバイオテクノロジー・セレクト・インダストリー指数は昨年、S&P500指数を18.5%アンダーパフォームしました。この低調な相対パフォーマンスを受け、2023年にバイオテックの上場投資信託(ETF)から31億ドルの資金が流出しました2。

一方、創薬は研究・開発から販売開始までのリードタイムが極めて長く、バイオテック企業は多くの場合、利益実現まで何年もかかり、ときには10年以上かかる場合もあります。その結果、過去数年の金利上昇はバイオテック企業の将来利益の価値を低下させ、株式パフォーマンスをさらに圧迫しています。

またM&A活動は歴史的にバイオテック銘柄のリターンの重要な牽引役となってきましたが、足元のM&Aを取り巻く環境は世界金融危機以降で最悪です。PwCの「Global M&A Industry Trends(世界のM&A業界動向)」によると、過去2年間で全産業におけるグローバルなM&A取引額は5兆ドルから2.5兆ドルへと半減しました。また、全産業のグローバルなM&A取引件数は17%減少し、超大型案件(取引額50億ドル超)は、2021年から2023年にかけて、60%減少しました3。こうしたM&A活動の減速は、バイオテック銘柄のパフォーマンスにとって逆風となってきました。

最後に、バイオテック銘柄の中には新型コロナ・ワクチンの開発・販売で思いがけず利益を出し、その反動で前年比の利益が厳しいものも見られます。その結果、2023年のバイオテック銘柄の利益は、期待外れとなりました。

バイオテック銘柄に関するこうした悪材料によって、バリュエーションが魅力的で不人気な銘柄への投資機会が生まれ、パフォーマンスの上振れサプライズの機が熟しています。米連邦準備制度理事会(FRB)の利下げおよび金利低下観測を背景に、バイオテック銘柄の将来利益の価値は高まるでしょう。

PwCによると、市況の改善、先送りされてきたディールによる需給回復、企業の事業モデル転換に向けた戦略的ニーズを背景に、M&A活動はこの先増加します。医薬品パイプラインのギャップ解消のために中堅バイオテック企業の買収を目指す大手製薬会社の動き、糖尿病や肥満症の治療薬GLP-1受容体作動薬に対する投資家の強い関心、引き続き注目されているプレシジョンメディシン(精密医療)も、今年のM&A活動への追い風になりそうです4。

また2024年にはバイオテック企業の前年比での利益が、押し上げられるでしょう。おそらくバイオテック企業の利益は今年、アナリストの小幅増益予想を上回り、株価のさらなる支援材料となるでしょう。

S&Pバイオテクノロジー・セレクト・インダストリー指数は、2024年にS&P500指数をアウトパフォームするでしょう。これが私の予想する第1のサプライズです。

不動産市場が回復

足元で投資家が不動産投資と聞いて思い浮かべるのは、逆風下にある商業不動産です。しかし、これは間違いです。

ダウ・ジョーンズ米国セレクトREIT指数は、昨年S&P500指数を12.3%アンダーパフォームしました5。金利上昇、商業用不動産をめぐる過度の不安、低調な相対パフォーマンスを受けて、不動産上場投資信託(不動産ETF)から資金流出が続きました。

パンデミック後の商業用不動産の見通しに対する投資家の不安は不動産投資市場全体に波及しましたがそれは間違っています。全米不動産投資信託協会(NAREIT)のウェブサイトを見ればすぐに分かるように不動産投資信託(REIT)には4つのタイプがあります ―― エクイティ、モーゲージ、公開非上場、私募です。さらに詳しく調べると、REITには14のセクターがあり、住宅からデータセンターまであらゆる分野が網羅されていることが分かります。実際、オフォスREITが、ダウ・ジョーンズ米国セレクトREIT指数に占める割合は6%未満です。

投資家には商業用不動産という地雷地帯以外にも、不動産投資を行う機会は十分にあります。

低調なパフォーマンスと資金流出を受け、悪材料が既に織り込み済みで投資家センチメントが明らかに一方向に傾いている不人気資産に魅力的な投資機会が生れています。加えて、金利低下観測、安定した価格決定能力、FFO(=Funds From Operations、REITが賃料収入からどれだけのキャッシュフローを得ているかを示す数値)の力強い伸び、説得力のある相対バリュエーション、魅力的な配当利回りも、REITが今年アップサイド・サプライズをもたらす環境を見事に作り上げています。

ダウ・ジョーンズ米国セレクトREIT指数は、2024年にS&P11セクターのうち少なくとも65%をアウトパフォームするでしょう。これが私の予想する第2のサプライズです。

債券市場でハイイールド債が再びパフォーマンス首位となる

昨年ハイイールド債券はリセッション入りが予想される中、不利な条件を覆して13.5%のリターンを上げ、ブルームバーグ米国総合債券指数を8%近くアウトパフォームしました6。大幅なアウトパフォーマンスにもかかわらず、昨年ハイイールドETFでは、11月と12月に積極的にパフォーマンスに追随しようとする動きが台頭するまで、1年の大半で資金の流出が続きました。

2023年のリセッション予想を背景に投資家は、債券のアロケーションで非投資適格のクレジットリスクを取り過ぎることに慎重な姿勢を取っていました。しかし、ソフトランディングの可能性が明らかになると、ハイイールド債のパフォーマンスを追求する動きが本格化しました。

とはいえ、今年もハイイールド債の好パフォーマンスが繰り返されるとの見通しには、投資家は依然としてかなり懐疑的です。ほとんどの投資家は引き続き、債券のアロケーションにおいてスプレッドより金利を選好すると述べています。要するに、今年金利が低下して残存期間の長い債券の価格とトータルリターンが急速に上昇すると予想しているということです。そして、投資家は債券の金利低下によるトータルリターンが、クレジットスプレッドの縮小によるトータルリターンを上回ると予想しています。

2024年がスタートし、これまでのところ金利ボラティリティは予想外に高止まりしています。10年物米国債利回りは12月末に付けた底値水準から上昇し、残存期間の長い債券に下押し圧力をかけています。金融政策の先行き不透明感と米国の低調な財政状況を背景に金利ボラティリティは今年、高止まりを続ける可能性があります。

ソフトランディングが視野に入る中、8%近い利回り、高いインタレスト・カバレッジ・レシオ、そこそこ低いデフォルト率、企業の力強い収益性により、ハイイールド債は、債券のアロケーションにおいて、魅力的なトータルリターンを提供する選択肢となっています。

ハイイールド債は、2024年も債券セクターでトップレベルのパフォーマンスとなるでしょう。これが私の予想する第3のサプライズです。

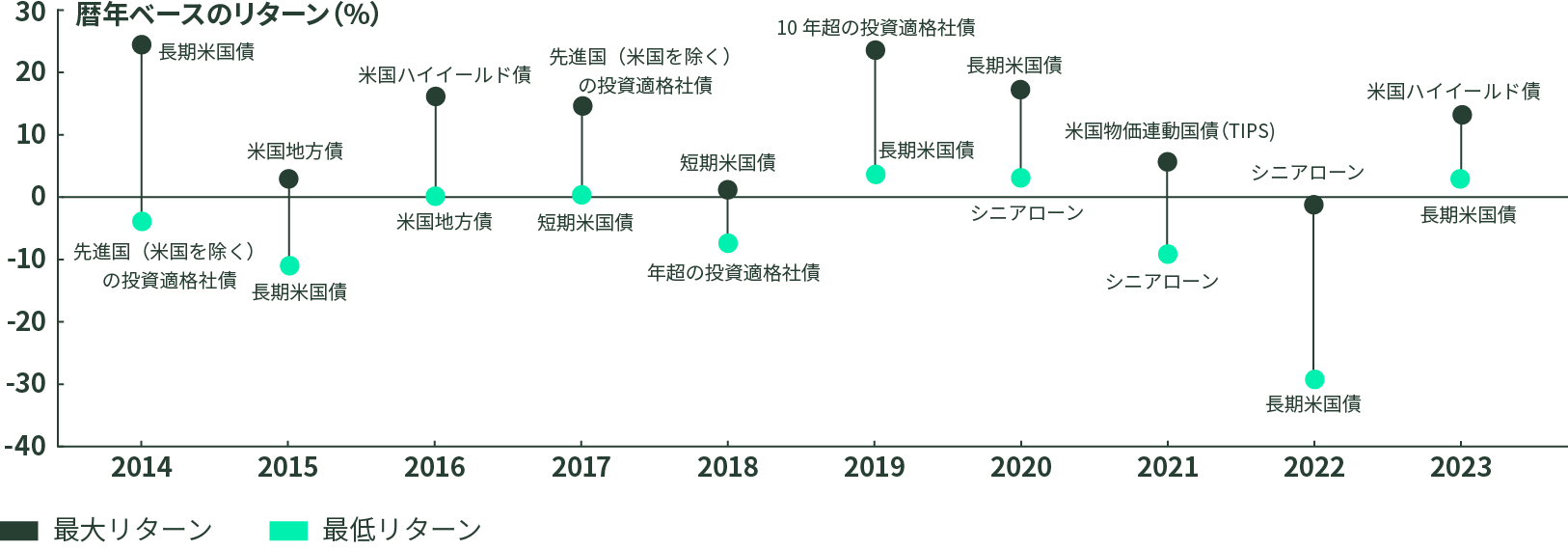

図表3:債券セクターのパフォーマンス上位・下位は、年により変動

出所:ブルームバーグL.P.,2023年12月31日時点。過去のパフォーマンスは将来のパフォーマンスの信頼できる指標にはなり得ません。インデックスのリターンは運用によるものではなく、いかなる手数料または経費の控除も反映されていません。インデックスのリターンには、インカム、利益および損失のすべての項目と、配当金およびその他インカムの再投資が反映されています。言及されているインデックスのパフォーマンス結果はすべて、比較のみを目的として提供されています。それらが特定の投資のパフォーマンスを表すものであると想定されるべきではありません。運用期間が1年未満の実績は、年率換算されていません。米国総合 = ブルームバーグ米国総合指数 | 米国債 = ブルームバーグ米国債指数 | 短期国債 = ブルームバーグ米国国債: 1-3年指数| 長期国債 = ブルームバーグ米国長期国債指数 | 米国TIPS = ブルームバーグ・グローバル物価連動債:米国物価連動国債(TIPS)指数 | 米国MBS = ブルームバーグ米国モーゲージ担保証券(MBS)指数 | 米国投資適格社債 = ブルームバーグ米国社債指数 | 1-10年投資適格社債 = ブルームバーグ中期社債 | 10年超投資適格社債= ブルームバーグ長期米国社債指数 | 米国ハイイールド債 = ブルームバーグ・ベリーリキッド・インデックス(VLI): ハイ・インデックス | シニアローン = S&P/LSTAレバレッジド・ローン指数 | 先進国(米国を除く)ソブリン債 = ブルームバーグ・グローバル国債(除く米国)指数 | 新興国米ドル建て債券 = J.P.モルガンEMBIグローバル・コア指数 | 新興国現地通貨建て債券 = ブルームバーグEMローカル・カレンシー・ガバメント・ダイバーシファイド指数| 転換社債 = ブルームバーグ米国コンバーチブル・リキッド・ボンド指数 | 優先証券 = ICE上場・固定&調整型利付優先証券指数

世の中には、幸も不幸もない

昨年投資家は奇妙な感情の対立に揺れ動きました。投資パフォーマンスの回復に大喜びした一方で、不正確な予測、予想外の結果、アセットアロケーションの難しさに、いら立ちを感じた投資家も多いことでしょう。

私も投資家と同様に有頂天になる一方で、いら立ちも感じました。2022年夏の終盤にかけて、私は株に対して強気となり、結局その熱意は2022年10月12日に始まったラリーによって報われ、今日に至っています。ただ、私が市場の上昇を牽引すると考えたサイズ、スタイル、セクター、業種、銘柄のいずれも、そうした役目をほとんど果たしませんでした。

また、過去8年間で初めて、予想の的中率はゼロとなり、3つのサプライズのうち1つも正確に予想できませんでした。私は昨年、金融セクターは市場をアウトパフォームすると予想しました。金融セクターは厳しい第1四半期の後、第2四半期には12%と目覚ましいリターンを上げましたが、S&P500指数を約14%もアンダーパフォームしました7。また、欧州株が米国株をアウトパフォームするとも予想していました。この予想はいい線まで行ったものの、惜しくも外れました。ストックス欧州トータル・マーケット指数は20%近いリターンを上げましたが、それでもS&P 500指数を6%超アンダーパフォームしました8。さらに、実物資産の分散ポートフォリオが60/40ポートフォリオをアウトパフォームするという予想も、実現しませんでした。

2024年のウォールストリートの予想の多くが既にスタート早々ふらついています。中には的中する予想もあるかもしれませんが、大方は外れるでしょう。予想が外れたり予想外の展開になったりしても落ち込まないで下さい。それが当たり前だからです。投資の結果は常にランダムであり、特に今日のように結果の範囲が通常より幅広い環境ではなおさらです。

投資家が自らコントロールできるのは、一貫性があり、規律ある再現可能な投資プロセスに重点を置くことであり、そうすれば長期的に成功するための絶好の機会にめぐりあえるでしょう。