シニアローン: 入門編

歴史的な基準ならびにインフレと比べて十分なインカムの創出を目指すなら、担保付きシニアローン(シニアローン)への資産配分を投資家は検討するかもしれません。シニアローンはハイ・イールド債並みの利回りを提供しますが、クーポンが変動金利であるため、デュレーションリスクを低く抑えられます。また資本構造の上位に位置するため、ボラティリティの相対的水準は歴史的に固定金利のハイ・イールド債を下回っています。シニアローンの特性、構造、潜在的メリットをさらに詳しく知れば、伝統的債券市場以外に投資対象を広げ、この資産クラスをポートフォリオに組み入れるのに役立つでしょう。

担保付きシニアローンとは?

担保付きシニアローンは、非投資適格企業によって発行され、通常は既存債務の借り換えや、買収、レバレッジド・バイアウト(LBO)、配当などのコーポレートアクションの資金調達に使用されます。

キャッシュフローは他のほとんどの債券と同じで、投資家は、通常四半期ごとに、利息(クーポン)を受け取り、満期日または償還時に元本の返済を受けます。ただし、シニアローンのクーポンは一般的な債券とは若干異なる特性をもっています。

第一に、クーポンが変動金利であること。クーポンは、SOFR(担保付翌日物資金調達金利)あるいは LIBOR(ロンドン銀行間取引金利)に連動して変動します。第二に、シニアローンは非投資適格債務であるため、投資家が負担する追加的な信用リスクを補うために、参照金利に「一定のスプレッド」が上乗せされること。第三に、金利が低下した場合にクーポンが一定水準を下回るリスクから投資家を守るため、参照金利に「フロア」と呼ばれる最低金利が設定される場合があること。参照金利は毎日変動しますが、クーポンは一般的に四半期ごとに見直されます。以下に、クーポンの計算例を示しました。

クーポンの例

| 参照金利 | SOFR |

| 固定スプレッド | 4.0% |

| フロア | 1.0% |

| シナリオ1 | 四半期末のSOFRは3.5% 3.5%(SOFR)+ 4.0%(スプレッド)=7.5%(クーポン) |

| シナリオ2 | 四半期末のSOFRは0.5% 市場金利が1.0%を下回ったためSOFRのフロアを適用 1.0%(SOFR)+ 4.0%(スプレッド)=5.0%(クーポン) |

上記の情報は例示のみを目的としたものです

その他、返済の優先順位および担保も、担保付きシニアローンの重要な特徴です。ポイントは「シニア」であること。これらのローンの保有者には、デフォルト時に他の債権者より優先して返済を受ける権利があります。複数の債務を発行している企業は、債権者が返済を受ける順位に従って、階層化された資本構造を有しています。シニア債権者が最初に全額返済を受け、残りの資金が劣後債務の保有者に配分されます。

そして最後の特徴は、発行体が元利払いを行えない場合でも、資産が担保として差し入れられているため、ローンが「(担保で)保証」されていることです。そのため、投資家は発行体に償還を請求する権利を有しており、ローンの裏付けとなっているこれらの資産は債権者への返済のために売却される可能性もあります。

シニアローン市場と投資家基盤

シニアローン市場の規模は2001年の約900億米ドルから、2023年には1兆5,600億米ドルと、年平均13.9%のペースで成長しました1。シニアローンの需要の3分の2以上(66%)を占めるのは、様々なシニアローンで構成される分散されたプールを裏付けとする仕組商品である、ローン担保証券(CLO)2のマネージャーです。これに次いでシニアローンを多く保有しているのは、ヘッジファンドとセパレート・アカウント(個別勘定口座)で、全体の26%を占めており、残りの8%をミューチュアルファンドと上場投資信託(ETF)が保有しています3。

シニアローンとCLO

ローン担保証券(CLO)は、多数のシニアローンによって分散されたプールを裏付けとする証券です。CLOマネージャーは、投資家から資金を調達するためにデット(債務)とエクイティを発行し、その資金で数百万ドルの担保付きシニアローンを購入します。裏付けとなっているシニアローンからのキャッシュフローはそのまま投資家にパススルーされますが、均等に支払われるわけではありません。

CLOが発行する債務は「トランシェ」と呼ばれる、複数の異なる証券クラスに区分されます。各トランシェは、ローン・ポートフォリオからのキャッシュフローに対して異なる請求権を有しているため、それぞれリスク・プロファイルは異なります。返済順位が最も高いトランシェはAAA格を付与される可能性もありますが、劣後トランシェの格付けは低位となります。投資家は、他の投資判断と同様に、トランシェのリスク・プロファイルと予想リターンに基づいてトランシェを選択します。

CLOがキャッシュフローを創出すると、その資金は「ウォーターフォール」方式で投資家に配分されます。まず優先順位が最もの高いトランシェが全額返済を受けます。最上位トランシェの投資家に対する返済が終了すると、メザニントランシェに支払いが行われ、これを全ての債務トランシェへの返済が終わるまで続け、残りがあればエクイティ投資家に配分されます。

一般的な債券への投資と同じで、信用リスクがリターンを大幅に悪化させる可能性もあり、その傾向は特に劣後債務トランシェやエクイティ・トランシェで強くなります。支払いのウォーターフォールにより、ネガティブなクレジットイベントが起きた場合、優先順位の低いトランシェやエクイティの投資家は元利金を受け取れない可能性もあります。

図表2:年間リターン: CLO、シニアローン、ハイイールド債(%)

出所:ブラックストーン・クレジット、2023年12月31日時点。過去のパフォーマンスは、将来のパフォーマンスとして信頼できる指標にはなり得ません。米国CLOメザニン債はJ.P. モルガンCLOIE A格/BBB格/BB格指数をそれぞれ33%で加重平均。米国ハイイールド債はICE BofAMLと米国ハイイールド・コンストレインド指数(HUCO)、米国ローンはS&P/LSTAレバレッジド・ローン・インデックスを使用。インデックスのリターンは運用によるものではなく、いかなる手数料または経費の控除も反映されていません。インデックスのリターンには、収入、利益および損失のすべての項目と、該当する配当金およびその他収入の再投資が反映されています。

シニアローンとハイ・イールド債(およびその他タイプの企業債務)の違い

担保付きシニアローンとハイ・イールド債はいずれも非投資適格企業によって発行され、投資適格社債より利回りが高いため、表面的にはかなり類似してるように見えるかもしれません。ただ、両者には幾つか異なる特性があります。

まず最も基本的な点として、前述したように、シニアローンのクーポンは変動金利で、一般的に四半期ごとに金利の見直しが行われます。一方、ハイ・イールド債の発行体は償還期限まで通常年2回、固定金利を支払います。そのため両者の金利感応度は、大きく異なります。クーポンが見直されるため、担保付きシニアローンのデュレーションは通常0.25年であるのに対し、米国ハイ・イールド債のデュレーションは全般に3.13年です(ただし、ハイ・イールド債のデュレーションは銘柄ごとに異なります)4。この相対的に長いデュレーションは、特に金利上昇局面で逆風となります。実際、デュレーション効果はFRBの利下げサイクルが始まった2022年以来、米国ハイ・イールド債のパフォーマンスを9.61%押し下げましたが、シニアローンへの影響は限定的でした5。

投資家保護の点でも両者は大きく異なります。担保付きシニアローンと異なり、一般的にハイ・イールド債には裏付け資産がありません。つまり、ハイ・イールド債の発行体は借入金を保証するための担保を差し入れていません。企業が破綻あるいは清算することになっても、ハイ・イールド債の発行の裏付けとなる資産がないため、これは重要なポイントです。

さらに、担保付きシニアローンの発行体は、コベナンツにより、全般的に財務管理がより制約されています。コベナンツとは、発行体が一定のアクションを行うことを制限する(または一定のアクションを義務付ける)ことを定めた与信契約または債務証書の条項です。これらの条項は、発行体の資本利用に対する「ガードレール」の役目を果たすため、債券やローンの保有者にメリットがあると考えられています。

コベナンツには、発行体による追加債務負担、特定資産の売却、所定額を超える現金配当の支払いの禁止などがあります。また発行体に、一定の財務指標の達成や債権者に対する財務諸表の適時提出を義務付けることもあります。

一般的にハイ・イールド債保有者も同様の条件を求められており、コベナンツは担保付きシニアローンだけの特性ではありません。ただ、ハイ・イールド債と比べ、担保付きシニアローンの方が全般的にコベナンツは多く、厳しい内容となっています。

ハイ・イールド債との重要な違いとして最後にあげられるのは、返済の優先順位です。発行体の資本構造において担保付きシニアローンは、ハイ・イールド債よりも上位に位置します。つまり、発行体がデフォルトした場合、シニアローンの保有者はハイ・イールド債の投資家より先に全額返済を受ける権利を法的に有しているということです。シニアローンの債権者が投資を回収した後、分配する資金が残っていない可能性もあるため、この差は極めて重要です。

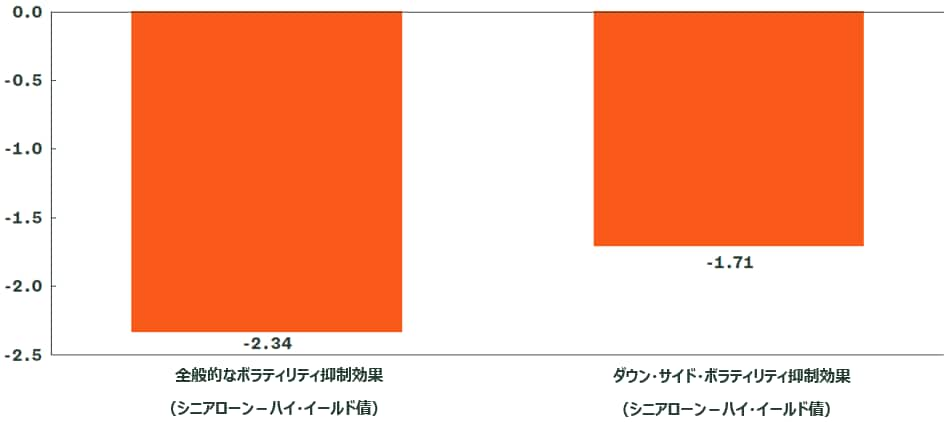

以上を総合すると、シニア担保付きローンの投資家の回収率が歴史的に見てハイ・イールド債保有者の回収率を大幅に上回っていることに驚きはありません(64%対40%)6。さらに、シニアローンには、上述の通りプロテクションがあるため、歴史的に見てボラティリティが低く抑えられています。2008年9月以降、シニアローンの全般的なボラティリティはハイ・イールド債を2.34%下回っており、特に重要な点として、ダウンサイド・ボラティリティは1.71%下回っています(ともに年率ベース)7。

図表3:シニアローンは、ハイ・イールド債に比べてボラティリティを抑制する効果がある(%)

出所:ファクトセット、期間:2008年9月30日から2023年12月31日。過去のパフォーマンスは、将来のパフォーマンスとして信頼できる指標にはなり得ません。シニアローンはモーニングスターLSTA米国レバレッジド・ローン100指数を使用。ハイ・イールド債はICE BofA米国ハイイールド指数を使用。

上述したハイ・イールド債の特性の多くは投資適格債にも当てはまります。投資適格債もクーポンは固定金利で、多くの場合、無担保です。ただ、投資適格企業は歴史的に見てデフォルト率が低いため、通常、投資適格債の投資家はハイ・イールド債の投資家と同水準の保証を必要としません。そのため、投資適格債のコベナンツによるプロテクションは通常、ごく最低限にとどまっています。

図表4:シニアローンとハイイールド債、投資適格債の特性を比較

| 担保付きシニアローン | ハイ・イールド債 | 投資適格債 | |

| 一般的な信用格付け | <= Baa1/BBB+ | <=Ba1/BB+ | >=Baa3/BBB- |

| クーポン | 変動金利(参照金利 + 一定のスプレッド) | 固定金利 | 固定金利 |

| 担保の有無 | あり | なし | なし |

| 返済順位 | 債券とエクイティの前に全額返済 | シニア担保付きローンに劣後 | N/A |

| コベナンツ | 多数、かつ全般的に制約が厳しい | 少なく、かつ全般的に制約はあまり厳しくない | 最低限 |

| デフォルト時の回収率 | 返済順位が高く、有担保であるため高い | ローンに劣後するため低い | N/A |

出所:ブラックストーン、2023年12月31日時点

シニアローンとハイ・イールド債(および、その他の企業債務)の違い

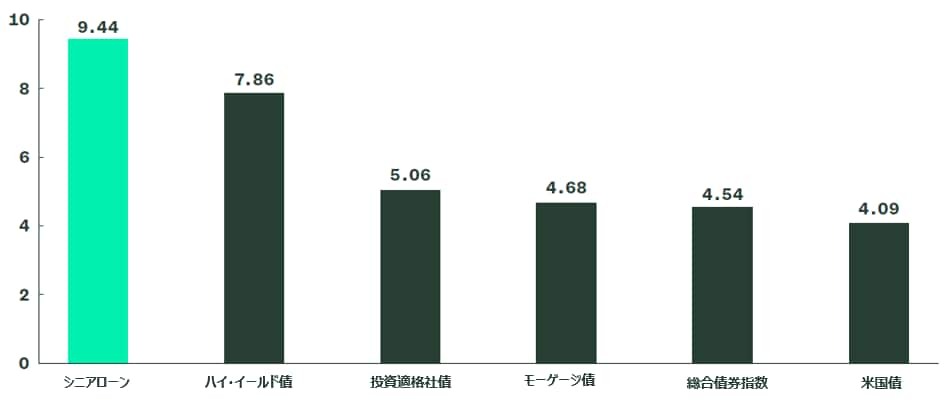

担保付きシニアローンに資産を配分するメリットは数多くあります。まず、シニアローンは利回りが高いため(9.44%)、インカムを追求する投資家にとって魅力的な選択肢といえます8。図表5に示したように、債券資産クラスの中で最も高い利回りを提供しています。

図表5:シニアローンと他の伝統的債券セクターの利回り(%)

出所:S&Pダウ・ジョーンズ。ブルームバーグ・ファイナンスL.P., 2023年12月31日時点。過去のパフォーマンスは、将来のパフォーマンスとして信頼できる指標にはなり得ません。シニアローンはモーニングスターLSTA米国レバレッジド・ローン100指数を使用。ハイ・イールド債はICE BofA米国ハイイールド指数を使用。投資適格債はブルームバーグ米国社債指数を使用。モーゲージ債はブルームバーグ米国MBS指数を使用。総合債券はブルームバーグ米国総合債券指数を使用。米国債はブルームバーグ米国債指数を使用。インデックスのリターンは運用によるものではなく、いかなる手数料または経費の控除も反映されていません。インデックスのリターンには、収入、利益および損失のすべての項目と、該当する配当金およびその他収入の再投資が反映されています。

金利感応度も重要な要因です。ハイ・イールド債のクーポンは、固定金利で支払われるためデュレーションリスクはかなり高く(3.25年)9、一方、シニアローンは金利見直しにより、金利変動に対する感応度はかなり抑えられています。これは、全般的に担保付きシニアローンの方が利回り追求と金利リスクのバランスを効率的に取れることを意味します(デュレーション1単位あたりの利回りはハイ・イールド債の2.4に対して約37.8)10。

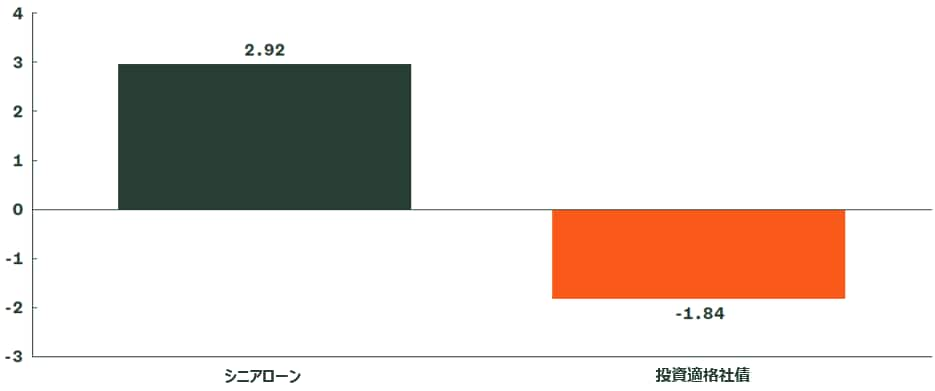

さらに、担保付きシニアローンの保有者は、クーポン見直しにより、金利上昇局面で恩恵を受ける可能性が高く、実際、5年物と10年物の米国債利回りが30ベーシスポイント超上昇した3ヵ月間に、米国投資適格債のリターンが-1.84%だったのに対して、担保付きシニアローンのリターンは平均2.92%となりました11。

図表6:5年物と10年物の米国債利回りが30ベーシスポイント以上上昇した時の平均リターン(%)

出所:ブルームバーグ・ファイナンスL.P.,期間2008年9月30日から2023年12月31日。過去のパフォーマンスは、将来のパフォーマンスとして信頼できる指標にはなり得ません。シニアローンはモーニングスターLSTA米国レバレッジド・ローン100指数を使用。投資適格債はブルームバーグ米国社債指数を使用。インデックスのリターンは運用によるものではなく、いかなる手数料または経費の控除も反映されていません。インデックスのリターンには、収入、利益および損失のすべての項目と、該当する配当金およびその他収入の再投資が反映されています。

魅力的な利回りとデュレーション・プロファイルに加え、シニアローンは相場下落局面において、同等格付けの社債に比べて底堅さを示しています。

第一に、クレジットスプレッドは全般的に非投資適格クレジットのプライシングを示しており、債券市場下落の観点から理解することが重要です。クレジットスプレッドは、イールドスプレッドとも言い、米国債などのリスクフリー証券と、残存期間が同等のその他の債券との利回り格差を示します。2つの証券の利回りの差は、追加の信用リスクを取るために投資家が求める上乗せ利回りを示します。通常、市場の混乱時に投資家は安全な投資先を求め、低リスク債務の利回りを押し下げ、リスクの高い債務から逃げ出し、これらの利回りを押し上げるため、クレジットスプレッドは拡大します。

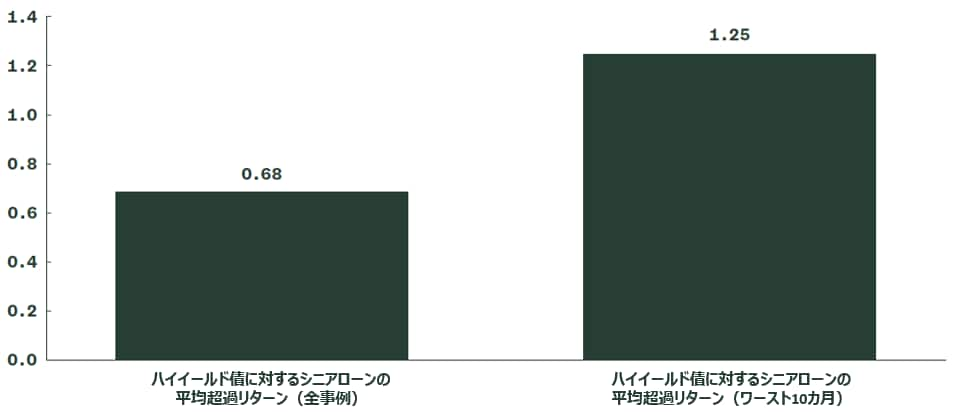

クレジットスプレッド拡大時に、担保付きシニアローンはハイ・イールド債より持ち堪えることが実証されています。非投資適格クレジットスプレッドの月次変化を分析すると、スプレッドが前月比で20ベーシスポイント以上拡大した時、シニアローンは米国ハイ・イールド債を平均0.68%アウトパフォームしていることが分かります12。また分析対象をスプレッド拡大幅の上位10ヵ月に限定すると、シニアローンの対米国ハイ・イールド債での平均超過リターンは1.25%に上昇します13。

図表7:クレジットスプレッドが20ベーシスポイント超拡大した時の平均超過リターン(%)

出所:ブルームバーグ・ファイナンスL.P.,期間2008年9月30日から2023年12月31日。過去のパフォーマンスは、将来のパフォーマンスとして信頼できる指標にはなり得ません。シニアローンはモーニングスターLSTA米国レバレッジド・ローン100指数を使用。ハイ・イールド債はICE BofA米国ハイ・イールド指数を使用。インデックスのリターンは運用によるものではなく、いかなる手数料または経費の控除も反映されていません。インデックスのリターンには、収入、利益および損失のすべての項目と、該当する配当金およびその他収入の再投資が反映されています。

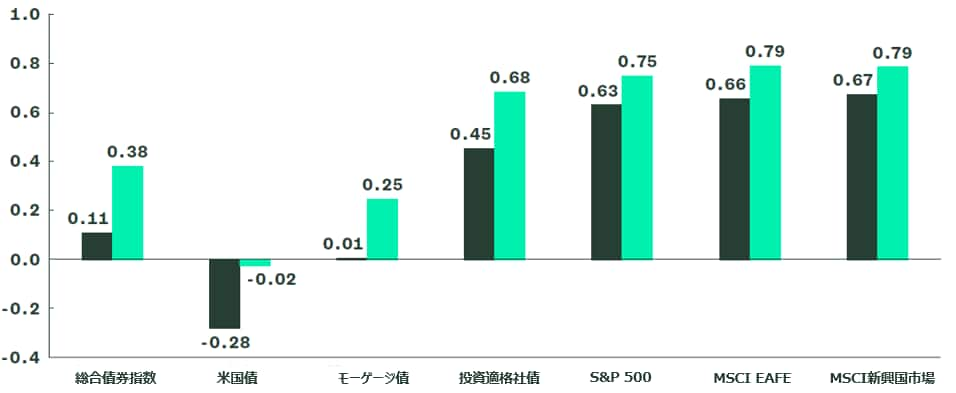

最後に、ポートフォリオ構築の観点では、担保付きシニアローンは投資家により高い分散効果を提供します。以下の図表に示した主要資産クラスに対するシニアローンの相関性は、ハイ・イールド債に比べ、歴史的に低水準となっています。シニアローンは株式との相関性でハイ・イールド債を約12%ポイント下回っていますが、両者の債券セクターとの相関性の差はその2倍以上です14。相関性のない資産への配分でより効率的なポートフォリオを構築できる可能性があり、投資家に有利に働くと考えられます。これは現代ポートフォリオ理論の重要な基本概念です。

図表8:シニアローンとハイ・イールド債の伝統的資産クラスとの相関性

出所:S&Pダウ・ジョーンズ、ブルームバーグ・ファイナンスL.P.,期間2008年9月30日から2023年12月31日。過去のパフォーマンスは、将来のパフォーマンスとして信頼できる指標にはなり得ません。月次リターンを使用。シニアローンはモーニングスターLSTA米国レバレッジド・ローン100指数を使用。ハイ・イールド債はICE BofA米国ハイ・イールド指数を使用。総合債券はブルームバーグ米国総合債券指数を使用。米国債はブルームバーグ米国債指数を使用。モーゲージ債はブルームバーグ米国MBS指数を使用。投資適格債はブルームバーグ米国社債指数を使用。インデックスのリターンは運用によるものではなく、いかなる手数料または経費の控除も反映されていません。インデックスのリターンには、収入、利益および損失のすべての項目と、該当する配当金およびその他収入の再投資が反映されています。