Gold Nuggets: 記録は破られるためにある

2023年、金は数々の記録を塗り替え、また新記録まであと一歩に迫るなど、金市場は記録ずくめの1年でした。金の平均価格は1オンスあたり1,940.54ドルと1過去最高をつけました。年末の終値は同2,078.40ドルと、これも最高値でした2。実際、2023年に金価格はほとんどの通貨建てで、過去最高水準をつけました。

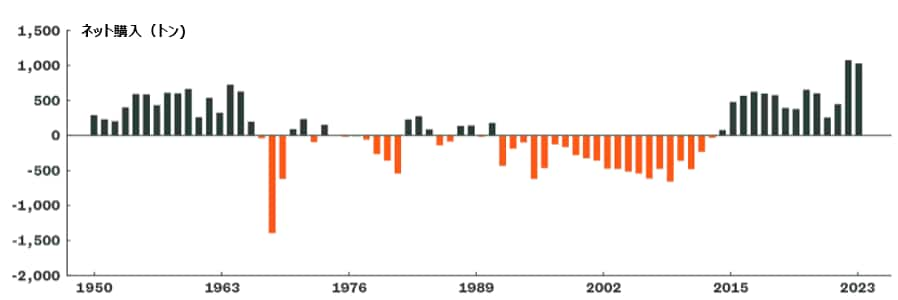

ワールド・ゴールド・カウンシルの年次レポートゴールド・デマンド・トレンドによると、2023年の金の総需要は4,899トンと過去最高記録をつけました3。鉱山生産量(供給の最大の構成要素)は3,604トンと、過去最高記録である2018年の3,656トンまでさほど遠くない水準でした4。中央銀行や政府系ファンドなどの公的部門による買い越し量は1,037トンと、2022年につけた過去最高の1,082トンにあと一歩まで迫りました5。

筆者は昨年、金に関するレポートのほぼすべてで、公的部門による購入に特に焦点をあてました。2022年の数字は非常に大きく、過去の統計値すべてから大きく外れていたため、投資家の期待を鎮める必要があると考えたからです。2023年に、過去最高であった2022年の購入額を超える可能性はないと確信していました。実のところ、2022年の記録には到底及ばないと予想していました…しかし前言を撤回する必要がありそうです。

図表2:2023年に世界の中央銀行は、14年連続で金を買い越し

出所:ステート・ストリート・グローバル・アドバイザーズ、メタルフォーカス、リフィニティブGFMS、ワールドゴールドカウンシル、2023年12月31日時点。過去のパフォーマンスは将来のパフォーマンスの信頼できる指標ではありません。

金の需給要因

2023年の鉱山生産量(供給)は過去最高を更新すると、年間を通じて広く予想されていましたが、そうはなりませんでした。2024年も過去最高をつけるのではないかと予想されています。答えは年末にならないとわかりませんが、注視するほど重要な数値ではないかもしれません。世界中の金鉱会社の年間生産量は、毎年1%程度増減する傾向があります。そのため、記録が更新されても供給が大幅に増加するとは限りません。

表面的には、2023年の金需要は特に注目されるほど旺盛ではありませんでした。金需要の単独で最大の構成要素である宝飾品の需要は、わずか1%の減少とほぼ2022年並みで、全体に占める割合は半分弱となりました6。産業・技術用途の需要は4%減、公的部門の買い越しは上記の通り、過去最高だった2022年を4%下回りました7。特定されている投資需要も15%減少しました8。小口の金地金や金貨を通じた伝統的投資は、欧米での減少が中国を中心とするアジアでの増加を相殺して3%減となりました。また金を裏付けとする上場投資信託(ETF)は、3年連続での流出超でした。特定されている金の総需要は、好調だった2022年から5%減となりました9。

しかし、金には「特定されていない」需要の要素があり、これが2022年の53トンから450トンに急増し、総需要を過去最高の4,899トンに押し上げる一因となりました10。ワールドゴールドカウンシルのレポートによると、「この数字は、相対(OTC)市場の需要(容易には入手不可能なデータ)、商品取引所の在庫変動、加工用在庫の捕捉できない変動、そして統計残差を含みます」11。具体的にはどういうことでしょうか?金地金・金貨のデータが対象としているのは最大1キログラムまでの金地金・金貨、ならびに政府が発行する公式金貨であり、投資目的での1キログラムを超える金地金の購入は含まれていません。OTC取引がこのように大幅に増加した背景には、ファミリーオフィス(富裕層自身の資産管理団体)や投資意欲が高まっている証拠がみられるアジアやトルコの投資家による、1キログラム超の金地金への投資があると考えられます。

金は2024年も最高値を更新し続けるのか?

2023年の動向を踏まえた2024年の金市場の見通しとは?需要は増加し続ける可能性が高いものの、そのソースの一部は引き続き不透明です。公的部門の購入は主に新興国の購入によって、14年連続での大幅買い越しが続きそうです。しかし、政府系ファンド(中央銀行と異なり国際通貨基金[IMF]への報告義務がありません)の需要が最近増加しており、透明性がさらに後退する可能性があります。とはいえ、中国は大規模な外貨準備に占める金の保有額が依然として4%未満であるため、米ドル建て資産へのエクスポージャーが引き続き過度に高い状態にあり、2024年も金の購入を続けています12。ポーランドは、現在12%の金への配分比率を20%に引き上げる計画を発表しました13。シンガポール、リビア、チェコ共和国、インド、イラクなど、昨年金を大量に購入した国々については現時点で判断が難しいため、年間を通じて動向を注視していきます。

投資に関しても同様に、OTC市場の利用拡大(特に米国とアジアのファミリーオフィス)も、統計の透明性向上を妨げる要因です。ただし、歴史が指針になるとすれば、投資は今後も拡大が続くとみられます。米連邦準備制度理事会(FRB)は2024年に3回の利下げを実施することが適切と示唆し、市場は引き続きそれ以上の利下げ回数を予想しています。FRBの過去3回の利下げ期間は、2001年~2003年、2007年~2008年、2019年~2020年です。この間に金価格は、それぞれ27%、31%、12%上昇しました14。歴史的に見て、金は投資家のポートフォリオの分散投資に寄与しています。そのうちの何年かでは、価格も上昇しています。プロテクションの提供に加えてパフォーマンス向上? 金を選好しない理由など、どこにあるでしょうか?