プライベート・クレジットへの資産配分- レバレッジド・ローンおよびハイイールド債との比較

ここ数年、プライベート・クレジットの運用資産が増加し、投資家の関心と注目が高まっています。運用資産の増加は投資家の強い投資意欲を物語っていますが、プライベート・クレジットは流動性が低く、本質的に不透明な性質を持っているため、レバレッジド・ローンやハイイールド債といったパブリック・クレジットのオルタナティブ商品との比較を難しくしています。

この3つのカテゴリーは、借り手側のファンダメンタルズに関して類似した特徴を示していますが、シナリオによって顕著な違いやパフォーマンスのばらつきが見られます。本稿では、ハイイールド債やレバレッジド・ローンと比較した場合のプライベート・クレジットの特徴、パフォーマンス、ポートフォリオ内の資産配分に焦点を当て、これらが投資家の資産配分の決定にどのように反映されるかを考察します。

プライベート・クレジットは通常、投資家のポートフォリオにおいてオルタナティブ投資配分の一部を構成する一方、ハイイールド債とレバレッジド・ローンは一般的な債券投資配分の一部となっています。しかし、これら3つのカテゴリー間のトータルリターンの高い相関性は、クレジットへの感応度や循環性など、基礎となるクレジット・エクスポージャーの類似性を浮き彫りにしています。プライベート・クレジットは通常、中・小規模の借り手に焦点を合わせていますが、シンジケート・ローンやハイイールド債における借り手も、クレジット市場の最下層に位置する傾向にあります。プライベート・クレジットでは、投資適格企業への貸し出しはまだ比較的初期段階にあるものの、借り手の平均的な規模は大きくなりつつあります。

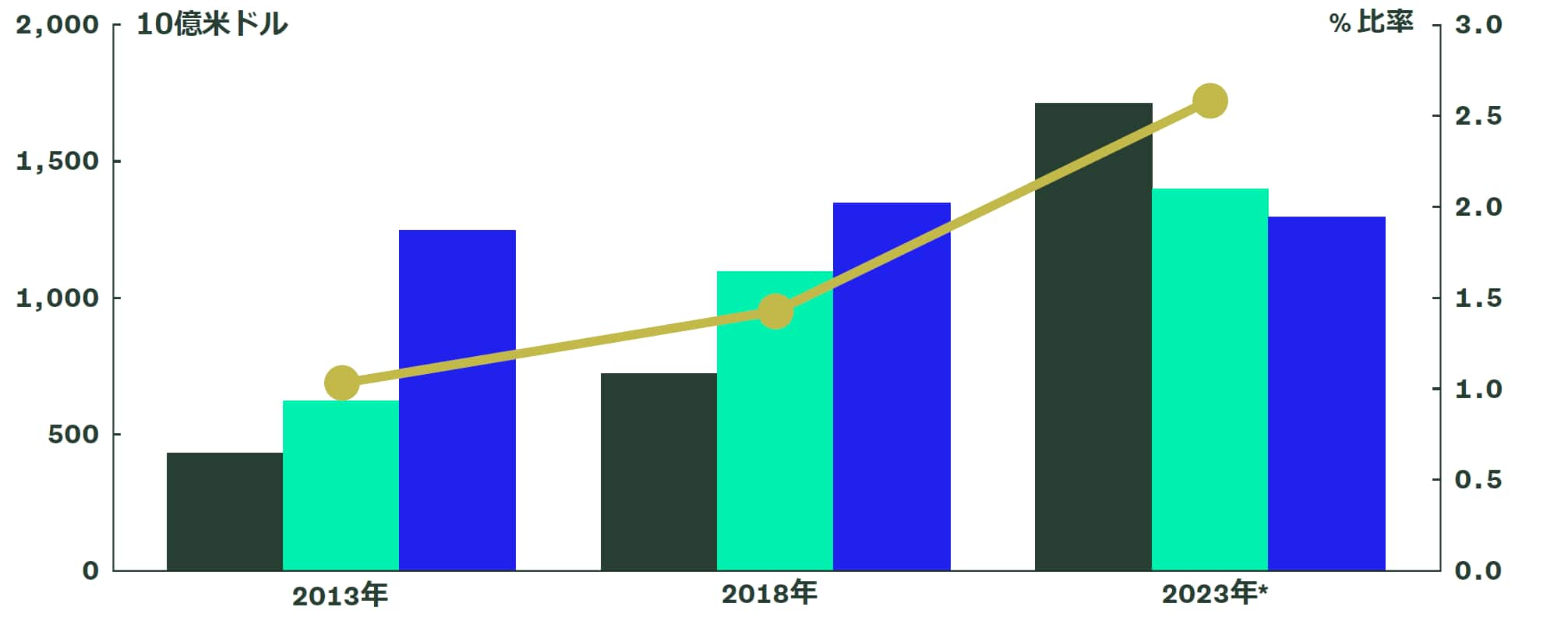

図表1: プライベート・クレジット市場の発展-パブリック市場に対する比率

出所:国際決済銀行(BIS)、Preqin、米国証券業金融市場協会(SIFMA)、国際通貨基金(IMF)。*2023年6月時点。

投資データ会社であるPreqinのデータによると、プライベート・クレジットの運用資産残高は、過去10年間で年率約16%のペースで増加し、2023年第2四半期末には1兆7,000億米ドルを超えました。これは、パブリック・クレジット市場の年率5%という伸びをはるかに上回っています。絶対額では、パブリック・クレジット市場全体(66兆3,000億米ドル)に対するプライベート・クレジット市場の比率は、10年前の1%から上昇したとはいえ、まだわずか(2.6%)にすぎません。しかし、今日のプライベート・クレジット市場の規模は、レバレッジド・ローン市場や米国のハイイールド債市場に匹敵するものになっています。