PriceStats®:穏やかなインフレ基調は持続するのか?

オンライン⼩売業者が販売する数百万品⽬の価格に基づいて算出した四半期インフレ指標を分析し、投資家がインフレの及ぼす影響を予測・評価するための⼿助けをします。

世界のインフレ動向が乖離

パンデミック以降インフレ基調は、力強いグローバル共通の要素に支えられてきました。インフレの水準は異なるものの、一連のグローバル・ショックを受け、インフレ率は歩調を合わせて変化する傾向を示してきました。これは、中央銀行、少なくとも先進国の中央銀行が、金利変更で歩調を合わせると予想されている理由の1つです。しかし、最近は年間のインフレ率の乖離は、グローバルなインフレ要素が弱まり始めていることを示しています(図表1)。たとえば、ユーロ圏やメキシコではディスインフレが続いていますが、オーストラリアや米国では一服しています。

米国のインフレは高止まり

季節的にインフレ率が最も力強さを見せるのは、たいてい第1四半期です。またPriceStats指数の価格水準は2月と3月にともに平均を上回る伸びを記録してきました。その一部は輸送コストとガソリン価格の上昇と関係がありますが、財の価格の上昇基調も指数を押し上げた一因です。

2023年下半期にみられた穏やかなインフレ基調が、変化したどうかを判断するのは時期尚早です。PriceStats指数は、第1四半期に季節平均を僅かに上回るにとどまりました(図表2)。今のところ、大幅に堅調だった2021年の基調からはかなりかけ離れています。ただ利下げ期待を踏まえるとインフレが第2四半期の季節的な基調から、さらに大きく乖離しないことが重要となるでしょう。そしてそのためには、物価水準の基調が、今月から大幅に緩和し始める必要があります。

インフレ圧力は高まりつつあるのか?

財の価格は、過去3年間でインフレとディスインフレの基調を決定する重要な役目を果たしてきました。パンデミック期間とその後の供給途絶によって財の価格は、より急速なサービス・インフレを相殺するのではなく、加速させました。財価格の「構造的」ディスインフレは復活しないとの懸念が、様々な場面でみられましたが、財価格は2023年下半期には、パンデミック前の通常のディスインフレ基調に戻りました。

しかし、2024年第1四半期のインフレ率上昇により、この基調を疑問視する声が再びあがっています。世界的な航路途絶に関連し、供給途絶とそれに伴う供給不足の可能性が懸念されていることを踏まえると、財価格のより穏やかな基調を当然のことと考えるべきではありません。

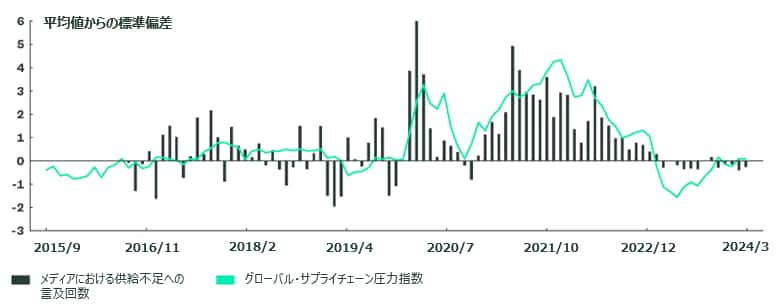

ただ、供給サイドの圧力の高まりを示す証拠は、それほど明白ではありません。ニューヨーク連銀のサプライチェーン圧力指数(実際の輸送コストならびに各国の製造業購買担当者指数の仕入価格やサプライヤー納期などをもとに算出)は若干の上昇にとどまりました。また、ステート・ストリート・グローバル・マーケッツのリサーチ・パートナーであるMKTメディア・スタッツが追跡した、メディアによる供給不足への言及回数も最近の平均を下回っています。他のすべての条件が同じ場合、これは第2四半期に財価格のインフレ率が上昇するには、需要の再加速が必要であることを示唆していますが、その可能性は低いでしょう。

図表3:サプライチェーン圧力とメディアによる供給不足への言及に関するトレンド

出所:MKTメディアスタッツ、ステート・ストリート・グローバル・マーケッツ、2024年3月31日時点。