過去1世紀の選挙年における米国株式のパフォーマンス

- ステート・ストリート・グローバル・アドバイザーズ(当社)の調査によると、選挙までの数ヵ月間のS&P指数のリターンは、非選挙年対比でプラスのリターン格差がみられ、また短期保有リターンはプラスでした。

- 経済情勢は歴史的にみて、選挙年の米国株式パフォーマンスに重要な影響を及ぼしてきました。

- 分析によると、特にある程度良好な経済成長とインフレが見込まれる場合、戦略的にポートフォリオを構築する時間があることから、投資家は米国株式の保有を継続したいと考える可能性があります。

2024年の米大統領選が近づいており、投資家は今年の米国株式市場のパフォーマンスに選挙がどう影響するのかを見極めたいと考えています。過去の実績から将来のパフォーマンスを予測することはできませんが、歴史からある程度の洞察は得られます。そこで当社は、選挙年の株式市場のリターンの動きを見極めるため、S&P1 指数を用いて1923年8月以降の100年間にわたる株式リターンのデータを分析しました。

米大統領選が米国株式市場のリターンに与える影響

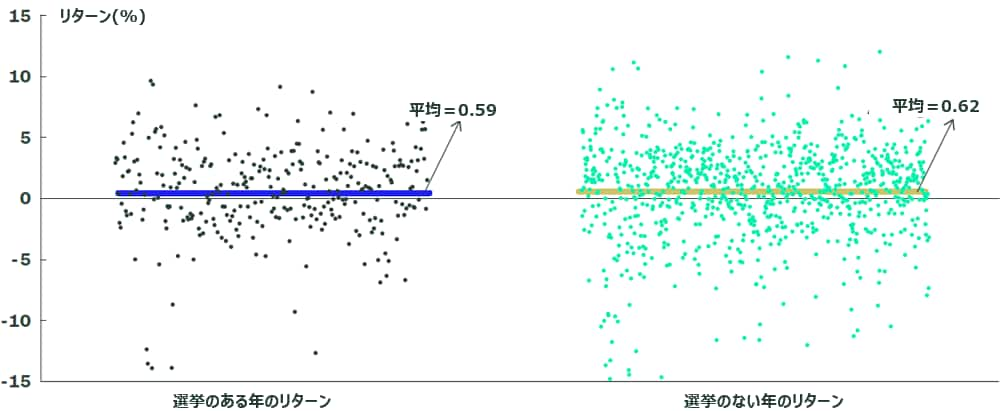

まず、選挙年(米大統領選までの12ヵ月間と定義)のS&P指数のパフォーマンスを分析し、それを非選挙年のリターンと比較しました。分析によると2つの期間の平均パフォーマンスの差はごくわずかで、選挙年の平均リターンが0.59%、非選挙年が0.62%と、1ヵ月あたりの差は平均0.03%でした(図表1)。

矛盾しているように見えますが、選挙年と非選挙年のS&P指数の月次リターンの差を調べてみると、選挙年のほうが1ヵ月あたり0.18%アウトパフォームしていることがわかりました。とはいえ、分析対象からリセッション(景気後退)月 ―― 全米経済研究所(NBER)の定義に基づく ―― を除くと、その差は1ヵ月あたり0.05%に縮小します。

総合的には、当社調査は選挙年の米国株式リターンと非選挙年のリターンにそれほど明確な差がないことを示しています。ただ、100年間全体でみると両者にほとんど差はないものの、選挙年の2~3ヵ月間(概して7月、8月頃)に明確なアウトパフォーマンス(0.3%~1%程度)が観察されています。興味深いのは、このプラスのパフォーマンス格差は選挙が行われた月(11月)を境に反転することです。

図表1:選挙は歴史的にみて、平均月次リターンにほとんど影響しない

出所:ステート・ストリート・グローバル・アドバイザーズ、ロバート J. シラー、『Irrational Exuberance(邦題『根拠なき熱狂』)』で使用された株式市場データ。プリンストン大学出版部、2000年版、2005年版、2015年版、1923年8月から2023年9月までの更新データ。

政権政党の違いは、米国株式のパフォーマンスにどう影響するのか

政権政党が米国株式にどう影響するかを評価するため、選挙年とそれ以外の年のリターン差の分散を分析しました。具体的には、どの政党が大統領を輩出したかによって、リターン差に関するレンジの変動性に歴史的な差異があるかどうかを調査しました。

興味深いことに、民主党政権期よりも共和党政権期のほうがリターン差は拡大していたことがわかりました。

歴史的にみて選挙年と非選挙年のリターン差のレンジは、共和党政権期では7.85%と民主党政権期(3.07%)の2倍以上となっています。この観察結果は、分析対象からNBERが認定したリセッション期を除外しても変わりません。

またS&P指数のリターンは選挙までの3ヵ月間にプラスとなることが多いものの、それが選挙後には反転することも注目ポイントです。

選挙よりも経済見通しの方が、リターンのボラティリティに影響を及ぼしているようだ

次に、選挙年と非選挙年におけるS&P指数のリターンのボラティリティを分析しました。多くの場合、S&P指数のボラティリティ水準は選挙年に上昇します。100年間のうち、選挙年のS&P指数のボラティリティは18.0%と、非選挙年を約3.5%上回っています。しかし、リセッション期を除外すると、選挙年のS&P指数のボラティリティは約1.2%低下します。これはリセッション期の多くが、当社の定義する選挙年と重なっていることが主因です。

ここでも、ボラティリティを促しているのは差し迫った米選挙ではなく、経済見通しである可能性が高いことを示唆しています。共和党政権期と民主党政権期のS&P指数のボラティリティを詳しく分析すると、いずれの政権下でもボラティリティには、一貫性した(上昇または低下する)パターンは見られませんでした。

保有期間は重要か?

選挙年におけるS&P指数の平均リターンの調査は興味深いものの、おそらくほとんどの投資家は、それよりも保有期間のリターン、すなわち実際に銘柄をポートフォリオに保有している期間の投資リターン、が気になるでしょう。

当社は3つの短期保有期間を調査しました。選挙前の3ヵ月間、6ヵ月間、12ヵ月間です。各期間の平均保有リターンは、それぞれ3.1%、3.9%、7.1%でした。ここからは、平均すると、12ヵ月間の保有リターンへの貢献度が最も高いのは直近3ヵ月間であると推測されます。言い換えると、選挙前の複利ベースの四半期リターンは、米大統領選直前の3ヵ月間にS&P指数のエクスポージャーを保有していた投資家が最も高くなるということです。

当社は、さらにこれまでのリターン分析を補完するため、選挙年中の米国株式へのネット投資資金流入額も調査しました。分析の対象は、オープンエンド型米国株式ファンドへのネット流入額(価格パフォーマンスを除く投資家資金のネット流入額)です。1993年1月から2023年9月までを対象に、選挙年と非選挙年のネット資金流入額を比較しました。

その結果、選挙月までの12ヵ月間の平均流入額は、非選挙年の同期間と比べて約35億ドル(中央値)多いことがわかりました。資金流入は選挙日の6ヵ月前ごろから大幅に増加し、選挙月まで安定的に増加します。その後減少に転じるものの、概ね流入超過で推移します(図表2)。

図表2:米国株式への資金流入は、歴史的にみて選挙月の約6ヵ月前から増加

出所:ステート・ストリート・グローバル・アドバイザーズ、モーニングスターダイレクト。データは1993年1月から2023年9月。

経済情勢は、選挙年の株式市場のパフォーマンスにどう影響するのか

選挙年と非選挙年のS&P指数のパフォーマンスを分析した結果、特にNBER認定のリセッション期間を分析対象から外した場合、全般的にパフォーマンスにほとんど差がないことがわかりました。そこで当社は、選挙年のS&P指数のパフォーマンス、特に、経済情勢が株式市場のパフォーマンスとどのように連動しているかに注目しました。

当社の分析によると、NBERがリセッションと認定していない期間のS&P指数の平均月次リターンは0.9%でした。しかし、リセッションが始まるとリターンは0.17%(中央値)まで大幅に低下し、いくつかの外れ値でデータに歪みが生じるため、リセッション期のリターンは1ヵ月あたり平均-0.94%となります。

つまり、S&P指数のパフォーマンスを予測するには、米大統領選のみに注目するのではなく、経済情勢も考慮する必要があるということです(図表3)。

図表3:選挙年のS&P指数のパフォーマンス

| 選挙年の経済シナリオ(NBERの基準に基づく) | 選挙年の月次リターン中央値(%) | 最高(%) | 最低(%) | 平均(%) |

| 選挙年(全期間) | 0.87 | 50.30 | -23.97 | 0.59 |

| NBER認定景気後退期 | 0.17 | 50.30 | -23.97 | -0.94 |

| NBER認定景気後退期以外の期間 | 0.94 | 9.40 | -13.77 | 0.89 |

出所:ステート・ストリート・グローバル・アドバイザーズ、ロバート J. シラー、『Irrational Exuberance(邦題『根拠なき熱狂』)』で使用された株式市場データ。プリンストン大学出版部、2000年版、2005年版、2015年版、1923年8月から2023年9月までの更新データ。NBERのデータはfred.stlouisfed.org.から入手。インフレ率は、消費者物価指数(CPI)の前年同期比変化率を使用。成長率は、米国国内総生産(GDP)成長率の前年同期比変化率を使用。

経済レジームの違いが株式パフォーマンスに与える影響

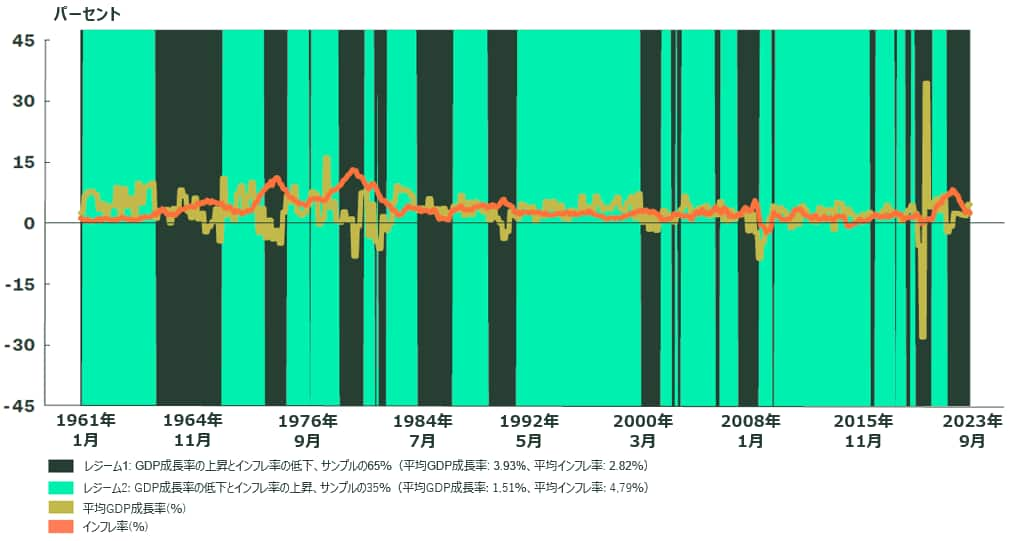

株式パフォーマンスと選挙年の経済情勢との関係をさらに理解するため、インフレ率と国内総生産(GDP)成長率に基づいて「隠れマルコフモデル」を用いて決定した、1961年以降の異なる経済レジームにおけるS&P指数のパフォーマンスを検証しました。隠れマルコフモデルは、直接観測できないが観測データから推測される、潜在的レジームをモデル化するための統計手法です。

この分析では、次の2状態(two-state)レジームを選びました。(1)プラスのGDP成長率と低インフレのレジーム、(2)マイナスのGDP成長率と高インフレのレジーム。2023年12月時点の状態は、後者のレジームです(図表4)。

図表4:インフレとGDP成長率の2状態「隠れマルコフ」レジーム

出所:ステート・ストリート・グローバル・アドバイザーズ、ロバート J. シラー、『Irrational Exuberance(邦題『根拠なき熱狂』)』で使用された株式市場データ。プリンストン大学出版部、2000年版、2005年版、2015年版、1923年8月から2023年9月までの更新データ。NBERのデータはfred.stlouisfed.org.から入手。インフレ率は、消費者物価指数(CPI)の前年同期比変化率を使用。成長率は、米国国内総生産(GDP)成長率の前年同期比変化率を使用。

選挙年のS&P指数の典型的なパフォーマンスを把握するには、いくつかの外れ値によるデータの歪みを回避する必要があるため、リターンの中央値に注目しました。それによるとS&P指数の月次リターンは、選挙月までは1ヵ月あたり0.87%であることがわかりました。経済環境が良好な時期(GDP成長率は上昇し、インフレは低水準)の月次リターンは1ヵ月あたり1.02%でした。一方、経済環境が厳しい時期の月次リターンを見ると0.36%で低迷しています。パフォーマンスの差は0.66%で、いずれもリターンは絶対ベースでプラスでした。

政権政党の違いによるS&P指数のパフォーマンスに関しては、経済環境が好調なときと低調なときのパフォーマンスの差は、民主党政権下より共和党政権下の方が大幅です。観察された差は民主党政権期の44ベーシスポイント(bp)に対し、共和党政権期は366bpと大幅に拡大しています。

3ヵ月間のリセッションは、選挙年のS&P指数のリターンにどう影響するのか

通常NBERがリセッションの開始日と終了日を公表するのはリセッションが発生した後であるため、当社は選挙年のS&P指数のリターン分析を、リセッション期後に実施しました。具体的には、NBER認定リセッションが3ヵ月続いた後、投資家が米国株式のロングを決断していた場合、S&P指数の平均リターンを調査し、その時点から選挙月までのリターンを追跡しました。

リセッション入りしなかった場合のリターンは0.87%(中央値)で、レンジは-13.8%から+9.4%と特に意外な結果ではありませんでした。それに対し、NBER認定リセッションが3ヵ月続いた場合のリターンは0.45%(中央値)とこれを大幅に下回り、レンジは-24.0%~+50.3%でした。言い換えると、NBERが認定するリセッション期と時期が重なり、その間に著しいマイナス・リターンを記録する外れ値的な期間が複数観察されたとしても、選挙年のS&P指数のリターンは通常プラスでした。

これは、特にNBERがこの先2024年11月までにリセッションを宣言する可能性は低いと投資家が考えている場合、投資家が現在のレジームでS&P指数への投資を継続しようと考えることを示唆しています。