2025年 金市場見通し:さらなる上昇の余地

米ドルが底堅く、金が2024年に驚異的な上昇を示したにもかかわらず、金の価格は2025年に1オンスあたり3,100ドルまで上昇する可能性があると当社は考えています。中央銀行の買いは引き続き堅調で、インドと中国の消費者需要は伸びています。また、予想される利下げ(金融ポジションは歴史的にみて逼迫している訳ではなく、正常化してもいません)、地政学的な緊張の高まり、財政赤字の悪化により、金を求める投資家が増えると見ています。

2024年は、金にとって目を見張るような出来事ばかりでした。地政学的緊張の高まり、アジアにおける金に対する消費者需要の高まり、そして中央銀行による旺盛な貴金属の買いによって、金価格は上昇し、年初来10ヶ月で41回も終値ベースで最高値を更新し1、10月には過去最高となる2,778ドル/オンスを記録しました。2

11月には、世論調査でドナルド・トランプ氏の勝利が優勢となったことを受けてリスク資産と米ドルが急騰したため、金のモメンタムは失速しましたが、2025年には、まだ金価格は上昇する余地があると考えています。

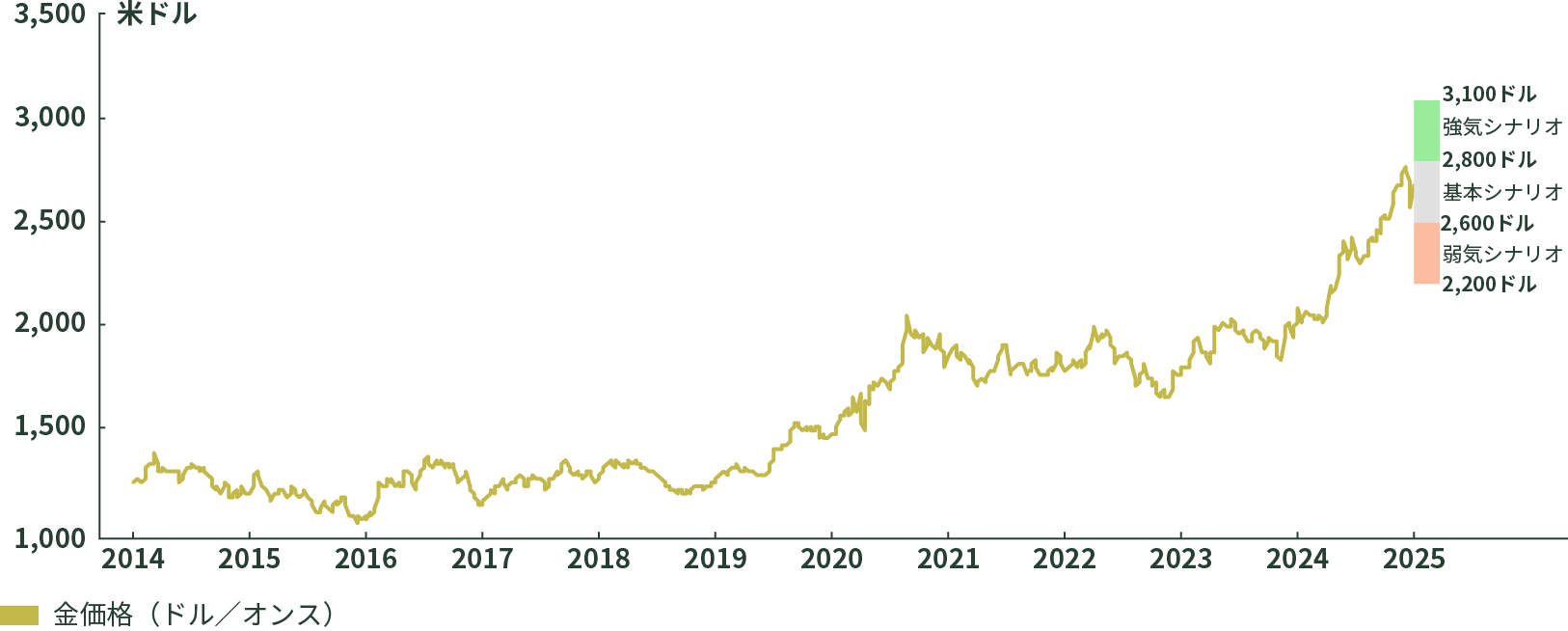

当社の基本シナリオは、2025年における金の取引レンジを2,600ドルから2,900ドルと予想し、特定の経済シナリオの下では3,100ドルまで上昇する可能性があるとみています。

金に対して強気な見方をしているのには、3つ理由があります:

- 中央銀行による力強い金購入は今後も衰えることなく続くと予想され、ドル高が金価格に与えるマイナスの影響を相殺するのに役立つとみられます。

- 中国とインドでは、現地の金投資信託や金ETFの大幅な増加と、金の所有を奨励する規制により、消費者の需要が高まっています。

- 金融緩和と、トランプ新政権の財政政策が財政赤字を拡大させ、インフレを煽る可能性は、米ドルや米国債に対して、金購入の機会コストを下げるはずです。

株式市場は今年も好調に推移し、トランプ次期大統領の成長促進政策や企業優遇政策によって、リスクオンの基調が強まっています。しかし、インフレ、政府債務の増加、地政学的緊張の悪化といったテールリスクへの不安も尽きることはありません。

2025年に資本市場がリスクオン基調を強めたとしても、金価格を支える長期的な需要動向と安全資産としての地位は、ポートフォリオのコア資産としての金の魅力を高め続けると予想しています。

米ドル高は金相場に打撃となるでしょうか?

金はドル建ての資産であるため、米ドル高が逆風になることもありました。しかし、ここ数年、前例のない中央銀行の貴金属買いによって、そのモデル(逆相関の関係)は崩れてきています。

中央銀行は2022年以降、最近の歴史で最も速いペース3となる、2,700トンの金を購入する見込みです。ドル建て金価格が急騰しているにもかかわらず、過去3年間にわたって一貫して金を購入していることは、中央銀行が価格変動に対する敏感さよりも、長期的な戦略的検討によって動機づけられていることを示唆しています。当社は、中央銀行が今後1年にわたっても金準備を増やし続けると予想しています。

金と米ドルの逆相関も、長年にわたって誤解されてきました。1973年以来、金の平均累積リターンは米ドルの弱気相場で133%、ドル高相場では9%のマイナスリターンを記録しています。4長期的に見れば、通貨安に対する備えとして金を保有するメリットは、通貨高によるマイナス要因を上回る可能性があることを、歴史は示唆しています。

実際、米ドルは現在、今世紀初頭と同じくらい強い一方で、金は同じ期間に813%も上昇しています(図表1)。5

脱ドル化:最悪の事態への備え?

地政学的緊張の高まりや、貿易や世界金融におけるドルの支配的地位を低下させようとする特定の国々の動きによる影響は、誇張しすぎることはありません。

中央銀行、特に新興国市場の中央銀行は、ドルに偏った外貨準備を分散させるため、過去15年間にわたって毎年、金を買い越してきました。6その購入のペースが上がり始めたのは、トランプ第一次政権下で中国と米国の貿易摩擦が悪化した時です。このことが、為替分散(外貨準備の多様化)を国家安全保障の問題として捉えるという、各国の傾向をより顕著にする素地となりました。

2022年にウクライナ侵攻後のロシアに対して、米国が金融制裁を通じてドルを武器化した後、中央銀行の金購入はトップギアに入りました。金は、2022年第1四半期末の1オンスあたり1,942ドルから2,689ドルに急騰しました。7

今や先進国の中央銀行は、金の公然の買い手となっています。

中央銀行が具体的な金の配分目標を公にすることはめったにありませんが、ポーランド中央銀行は金準備高を2023年の13%から20%に増やすという戦略的意図を発表しました。その後、2023年に130トン、2024年に61トンを購入しています。8

ポーランドの動きは、信用リスクとは無縁で、他国の経済政策による通貨切り下げの影響を受けない、安全資産*としての金の役割を強調するものです。他の先進国の中央銀行もこれに追随し、金準備を拡大する可能性が高まるとみられます。

トランプ効果

市場は2024年の選挙結果を即座に歓迎し、バイデン大統領よりもトランプ次期大統領の方が、ロシアとウクライナ間の紛争解決を仲介するチャンスは高いと考えた可能性があります。紛争が終結することは確かに歓迎すべきことですが、ドルの支配的地位を低下させようとする世界的な動きがなくなる訳ではなく、各国が中央銀行の外貨準備を脱ドル化する取り組みを減速させる訳でもありません。実際、トランプ氏が提案する関税政策は、脱ドルの流れを悪化させるかもしれません。

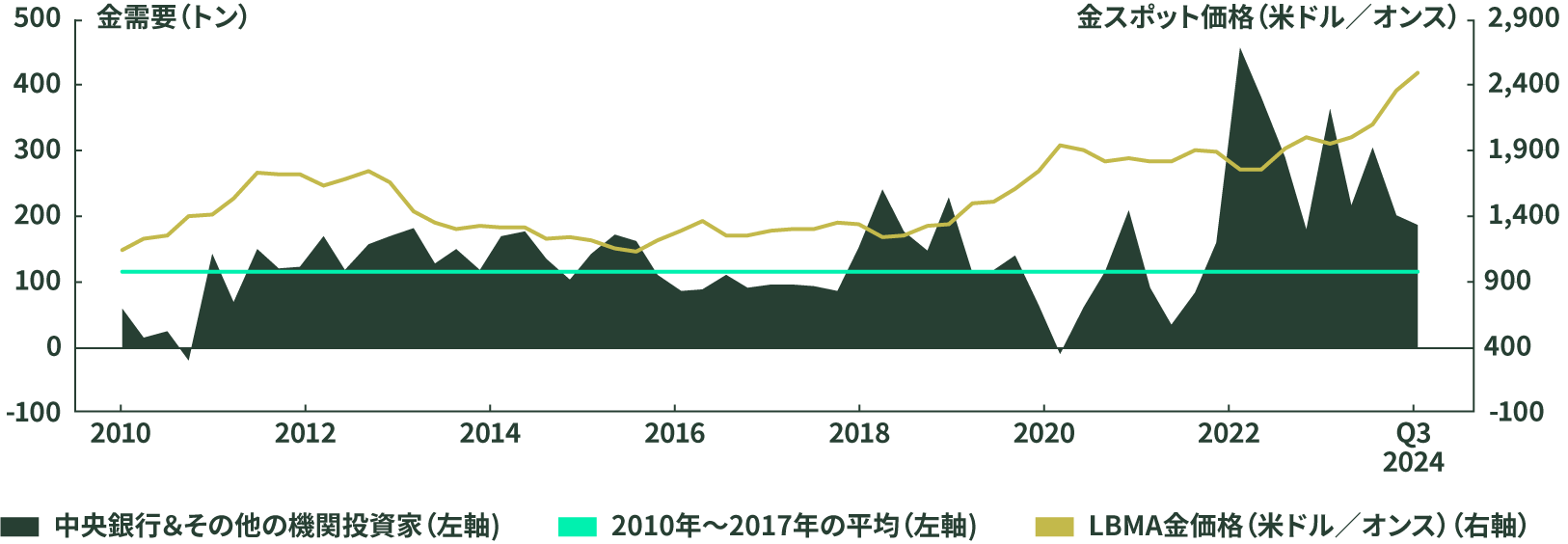

第一次トランプ政権では、保護主義的な貿易政策が世界の中央銀行の脱ドル化の動きを加速させました。2018年3月、中国だけでなく、すべての国際的な供給国からの鉄鋼とアルミニウムの輸入に対して、それぞれ25%と10%の関税を課した後、金の需要が急増しました(図表2)。9

図表2:中央銀行の需要は、歴史的に 金相場を支えてきた

出所:ワールド ゴールド カウンシル、ステート・ストリート・グローバル・アドバイザーズ、2024年10月31日時点。過去のパフォーマンスは将来のパフォーマンスの信頼できる指標ではありません。

トランプ次期大統領は12月、BRICS9カ国が貿易と世界金融におけるドルの牙城を崩そうとするならば、BRICS9カ国に対して関税を引き上げると警告しました。10しかし、トランプ氏が脱ドル化を目指す国々に対して関税を引き上げるような動きを見せれば、報復措置が発動されると見られ、その結果世界貿易が分断され、多国籍企業はサプライチェーン戦略の迅速な見直しを迫られる可能性があります。

APACからの金需要の増加

金需要のもう一つの長期的な原動力は、アジア太平洋(APAC)地域からもたらされます。同地域では過去30年間わたる驚異的な経済成長により、一人当たりの所得が向上し、投資に拍車がかかっています。1990年から2023年の間に、APAC地域の一人当たりGDPは2倍超に増加し、世界のGDP成長率への寄与度は約4分の1から3分の2超に増加しました。11

金ファンドはAPAC地域、特にインドと中国で急増しています。この2カ国では、金は文化的に重要な意味を持っており、消費者は長年にわたって、この黄色い金属を価値の貯蔵庫として、またインフレに対するヘッジとして扱ってきました。

2005年以来、APAC地域の金ファンドは3つから128に増え、230億ドルを超える資金を集めています(図表3)。12

インド政府はまた、長期キャピタルゲイン課税の税率を20%(インデクセーションあり)から12.5%(インデクセーションなし)に引き下げることで、金の投資信託や金ETFへの投資を奨励しています。また、長期分類となる保有期間を36ヶ月から12ヶ月に短縮しました。インドはまた、金に対する輸入関税を15%から6%に引き下げることで、宝飾業界の活性化を図っています。13

中国の最新の景気刺激策は、中国株の大幅な上昇と不動産金利の引き下げをもたらしました。この2つのトレンドは、2025年に向けて消費者の貯蓄を増やし、金ファンドへの投資を増加させる可能性があります。しかし、2025年は伝統的に結婚式には縁起がよくないとされる 「巳年」 (中国の蛇年)のため、宝飾品の需要は低迷するかもしれません。

また、投資家が2024年の株高による利益を守るヘッジとして貴金属を求めるため、日本の消費者による金需要は今後1年で回復する可能性があると当社は考えています。

投資信託やETFへの投資を促進するための日本政府による規制変更も、今後、金を裏付けとした投資商品を後押しするとみられます。

増大する財政赤字は、ヘッジ手段としての金の魅力を高める

金融・財政政策も、2025年の金相場の方向性に影響を与える可能性があります。関税や税制の規模が明らかになるまで、その真の影響はわかりません。米連邦準備制度理事会(FRB)は2025年にさらなる利下げを予想していますが、その回数は経済の強さと、財政政策によってインフレ圧力と連邦赤字がどの程度増加するかで、決まってきます。

財政赤字は、政府の借入と支出の増加によって引き起こされ、金にとって有利なさまざまな経済状況を生み出します。こうした状況には、インフレ期待の高まり、通貨安、政府の債務履行能力をめぐる不確実性の高まりなどが含まれます。2025年に予想されるように、財政赤字が金融緩和環境と重なった場合、国債を買う代わりに金を保有することによる機会費用は減少し、安全資産*としての相対的な魅力が高まります。

クリントン政権とブッシュ政権下で、連邦政府の財政健全性が金相場に与える影響を目の当たりにしました。

クリントン大統領の下での1993年から2001年にわたる2期8年間で、同政権が増税と国防費の削減によって財政黒字を築いたため、金は長期にわたる弱気相場に入り、19.9%下落しました。当時、ハイテク株主導の株式市場ブーム(ITバブル)とドル高によって、金の魅力はさらに落ち込んでいました。14

これとは対照的に、2001年から2009年までのジョージ・W・ブッシュ大統領の時代には、金価格は221.2%上昇しました15 。この時期、FRBは緩和的な金融政策をとっていましたが、政府支出によって連邦債務総額の対GDP比率が50.44%急増しました16。この時期の金の上昇も、経済政策と対外政策によるドル安と地政学的緊張の悪化に後押しされたものでした。

トランプ次期大統領の財政計画の多くは、ブッシュ大統領の政策と類似しています。トランプ次期大統領は、2017年減税・雇用法による大規模な減税措置の延長、国防費の増額、移民の抑制、高関税の導入を望んでいます。

予想されるFRBの利下げと相まって、トランプ次期大統領の政策は、ブッシュ大統領時代に金の強気相場を引き起こした財政赤字の拡大と、緩和的な金融政策という二重の追い風を再現するとみられます。

想定されるシナリオと取引レンジ

トランプ新政権の政策がどのように進展するかによって、金価格は変動するとみられます。当社は、3つの可能性を想定しています:

- 基本シナリオ(50%の確率):金は2,600米ドル/オンス~2,900米ドル/オンスのレンジで推移する可能性があります。このシナリオでは、米国の成長率は引き続き上振れサプライズとなり、インフレ指標は予想よりも高い水準で推移し、フェデラルファンド(FF)金利は2024年9月以降、予想される3.25%から3.50%のレンジよりも高い水準で推移します。

この場合、金を裏付けとするETFのフローは年間を通じて変動します。一方、アジアの消費者による金需要は堅調に推移し、中央銀行の堅調な金購入が金価格の「ソフトフロア」を形成しています。 - 強気シナリオ(30%の確率):金は2,900米ドル/オンス~3,100米ドル/オンスのレンジで推移する可能性があります。これは、米国の成長が減速し、労働市場が弱含むほどとなった場合に起こり、FRBが2025年末までに金利を3.25%から3.50%の誘導レンジに引き下げることが可能となります。金を裏付けとするETFへの資金流入は通年でほぼプラスでアジアの消費者による金需要は金利低下によるドル安で強まります。中央銀行による金買いは続きます。

- 弱気シナリオ(20%の確率):新政権のビジネス・フレンドリーな(企業に優しい)政策が製造業セクターを強化し、米国の成長率が予想をはるかに上回って加速した場合、金は2,200米ドル/オンス~2,600米ドル/オンスのレンジで推移する可能性があります。堅調な成長はインフレ圧力となり、FRBは利下げを一時停止します。一方、ドル高の長期化により、アジアの需要は短期的に弱まります。金を裏付けとするETFは資金流出に見舞われますが、金価格は中央銀行による旺盛な買いが続くことで、底堅く推移します。

図表5:2025年の結果の範囲は、上方に偏る

出所:ブルームバーグ・ファイナンスL.P.,ステート・ストリート・グローバル・アドバイザーズ、データ期間は2014年1月1日から2024年11月21日。過去のパフォーマンスは将来のパフォーマンスの信頼できる指標ではありません。

その他の金に関するインサイトを見る