2024年年央グローバル市場展望

2024年にリスク資産は底堅さを示していますが、予想されていた債券市場の反発(価格回復)はいまだ実現していません。インフレが根強い中、利下げ期待は縮小していますが、当社はソフトランディングの予想を維持しています。しかし、投資家が注視すべきリスクがいくつかあります。

2023年12月に「グローバル市場展望」を発行して以降、リスク資産は不確実性の高まる中、底堅さを維持しており、予想以上に根強いインフレと深刻化する中東紛争にもかかわらず力強く前進しています。一方、2024年の勝ち組の最有力候補と目されていた債券市場は、インフレが長引き、「高金利の長期化」懸念が広がる中で苦戦を強いられています。足元の利回り水準、成長の鈍化、ディスインフレの持続を踏まえ、当社は引き続き、債券に投資妙味があると考えています。リスク資産に対しては慎重姿勢を維持し、株式市場ではクオリティを重視します。世界情勢を鑑みると、新興国市場は引き続き脆弱であると思われますが、新興国債券と新興国株式の一部に投資機会があると当社は見ています。

当社は2024年について「選別がカギを握る」年であり、マクロ経済環境におけるさまざまな要因を検討し、それらがどのように収束していくのかを評価する必要があると考えていました。この見方は変わっていません。多くの要因が依然として流動的であり、投資家はポジションサイズの適正化とポートフォリオの適切な構築に注力する必要があります。最も重要なことは、より明確なシグナルが出現した時に対応できるよう、柔軟性を保つことだと強く考えます。

マクロ経済見通し:ソフトランディングに向けた安定した着地点を見出す

最近の話題は、米連邦準備制度理事会(FRB)の金融政策の方向性に関する不確実性で持ちきりです。当社のスタンスは、年初から変わっていません。米国ではディスインフレが続き、今年の経済活動は昨年と比べて低調になると見ています。ソフトランディングは引き続き当社の基本シナリオであり、FRBは早ければ今夏にも利下げする可能性があります。

今年の初めに、当社はディスインフレと成長鈍化が2つの中核的なトレンドであり、それが次の大きなトレンドである金融緩和への扉を開くと強調しました。米国では、タカ派的なインフレ指標が年初に相次いで発表されましたが、上記の3つのトレンドはいずれも基本的に変わっていません。実際、米国は2023年の世界的な景気減速とは無関係でいましたが、2024年には減速の仲間入りする可能性が高まっています。第1四半期GDPが予想以上に軟調だったことを過度に騒ぎ立てるつもりはありませんが、米国の年末にかけての経済成長に関する当社の予想は、コンセンサスをやや下回っています。消費者の裁量支出が勢いを失っている兆候が広がり、労働需要に減退の兆しが拡大し、成長に向けた大規模な財政出動に陰りが見え始めています。

これは決してネガティブな話ではありません。むしろインフレの鎮静化と正常化、また経済のソフトランディングに向けた、ポジティブな話だと言えます。需要の鈍化は、労働市場と財/サービス市場の双方におけるインフレ圧力の緩和を促し、ソフトランディングを維持・促進する利下げを可能にします。

米国以外では、6月に欧州中央銀行(ECB)、7月にカナダ銀行(BOC)、8月にイングランド銀行(BoE)が最初の利下げを実施すると予想されます。日本は、今年下半期に15bpの利上げが行われ、政策金利は0.25%に引き上げられると当社は予想しています。

ノイズを断ち切る

データに見られるノイズや異常な動きを、トレンドの変化やアプローチの永続的なシフトと勘違いしてはいけません。未曽有のコロナ禍から抜け出した後の「ニューノーマル」の定義が依然として定まらない現段階において、中立金利のような均衡変数の大幅な変動を、劇的に強調するのは避ける必要があります。先入観を持たないことが重要であり、結論を急ぐのは良くありません。当然ながら、見通しにはリスクもあります。実際、世界的に史上最も重大な選挙年の1つである今年、地政学的リスクが大きく立ちはだかっています。しかし、基本シナリオに対するリスクを、基本シナリオそのものと混同してはいけません。市場が 反対方向 に大きく振れているにもかかわらず、当社がインフレと金利に対して、ハト派的な見方を維持しているのはそのためです。

地政学的見通し:リスクはピークに達している

2024年は、地政学的に激動の年になると予想されていました。米国の選挙には固有の政策リスクが伴い、世界最大の資本市場に直接影響を及ぼすだけでなく、世界の上場市場で取引されている資産の大半に間接的な影響を及ぼします。今年の選挙は、世界秩序における亀裂の深まり、複数の武力紛争、財政的逆風、保護主義といった背景の下で行われます。

そのため今後数カ月は、市場に影響を及ぼす地政学的ショックの脅威が通常以上に高まるとみられます。今回は世界の分断化という長期トレンドの中で、選挙年を迎えています。このトレンドは、ここ数十年間にわたって紛争当事者に対処して危機管理を行ってきた、従来の危機安定化メカニズム(つまり、国際機関や国際的な規範)を弱体化させる原因となっています。要するに、世界秩序にほころびが生じており、従来の選挙イヤーと比べて、悪意のある人々にとって行動しやすい年になっているということです。

中東における紛争と緊張の高まりは、こうしたトレンドを表す顕著な例と言えます。直近の展開にもかかわらず、懐疑派は局地的戦争は今のところ回避されており、危機の封じ込めは機能していると主張するかもしれません。しかし、こうした見方は、10月7日のハマスの攻撃、イスラエルの反撃、イランによるさまざまな介入(直接的な介入と代理人を介したもの)からも分かるように、当事者が前例を破り、新たな一線を越えることの重大さを過小評価しています。危機が回避されたとしても危機が解決したわけではなく、事態が深刻化するリスクは、数ヶ月前と比べて一段と高まっています。

中東の緊張の他にも、複数の地域でリスク認識がリセットされる可能性があります。何よりも、グローバルサプライチェーンにおける東アジアの重要性は高く、いかなるヘッドラインリスクが生じても、市場に甚大な影響を及ぼす可能性があります。例えば、朝鮮半島、台湾海峡、南シナ海でネガティブな展開やイベントが発生すれば、たとえ重大な経済事象に発展しなくても、リスクセンチメントは突如として大きく揺らぐ可能性があります。

市場はリスクを過小評価しているのか?

このような背景に対してリスクが急速に高まっている足元の状況は、世界的なリスクプレミアムに反映されているはずだと考えるかもしれません。ところが、CBOEボラティリティ指数(VIX)を代表とする標準的なリスク指標は依然として過去平均を下回って推移しており(図表2)、株価下落、通貨安、信用悪化に対するヘッジコストはコロナ禍後の平均を大幅に下回り、2023年に見られた数サイクルぶりの低水準近くにあります。最近の例外は、債券と通貨のボラティリティ上昇と、金に対する需要の急増です。金需要に関しては、中国の国家支援機関や個人投資家からの需要も高まっています。総合すると、世界の分断化というトレンドの高まりによって不確実性がますます助長されていることから、投資家は世の中が落ち着きを取り戻すまで、ボラティリティに備える必要があります。地政学的混乱は今後もコモディティ市場全般に影響を及ぼし続ける公算が大きく、インフレに関連する変動リスクは一段と不透明になると思われます。

債券見通し:フェーズの移行(次のフェーズの移行方向)

債券市場では年初から変化している側面もありますが、大半は変わっていません。全体として素晴らしい利回り、(緩やかな)インフレの鎮静化、好調だが減速している経済を背景に、債券は引き続き舞台の中心にいます。景気の減速を受け、FRBは利下げを視野に入れています。米国以外でも(日本を除いて)同じような構図が展開されており、世界の債券投資家に十分な投資機会が生まれています。

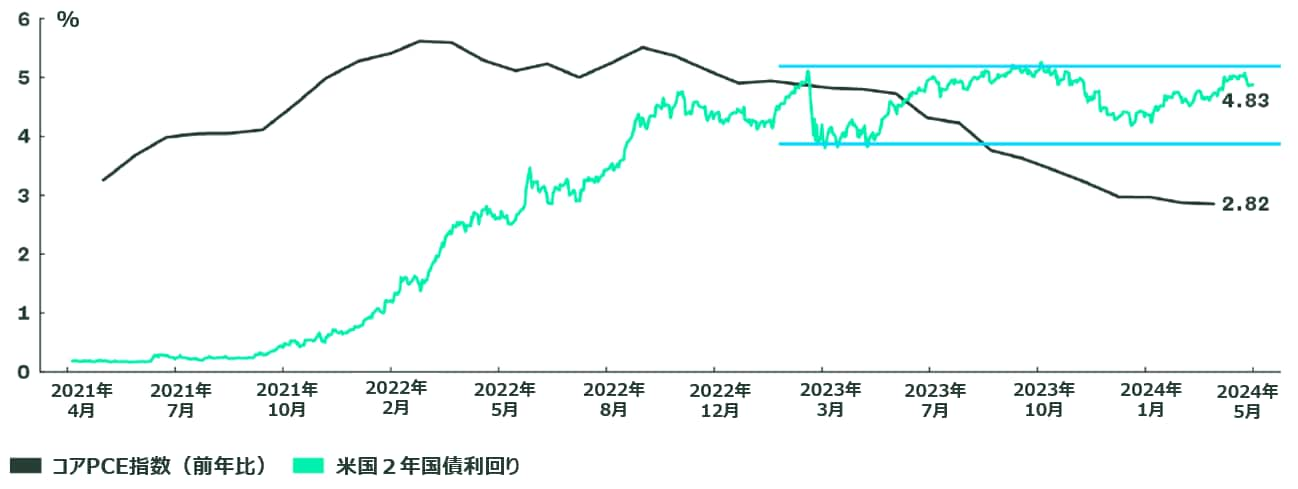

債券データを評価する上でシグナルとノイズを区別することは極めて重要であり、ノイズのレベルは、現在がどのような体制にあるかを示す指標となり得ます。また、一貫性のない経済データによって見解の相違が拡大していると、市場の方向性を見極めるのが困難になります。2024年の年初時点において、インフレ率の低下、早ければ3月に利下げが予想されていたこと、利回りの低下とスプレッドの縮小を受け、2年物米国債利回りは4%付近まで低下しました(図表3)。第1四半期にインフレ率が根強く推移したため、利下げ期待が後退し、利下げ開始の予想時期が先送りされ、米国債利回りは再び上昇しました。まるで異なるこれら2つのシナリオと、それに伴うヘッドラインにもかかわらず、2年物利回りはレンジ内で推移しています。これらはすべて、典型的な「フェーズ移行期」にあることを物語っています。短期的(投機的な)な取引と目まぐるしく変化するニュースサイクルに気を取られず、これから向かう「次のフェーズ」が最も重要な論点だと考えます。

図表 3: 2年物米国債利回りは一定の範囲内で推移している

出所:ブルームバーグ・ファイナンスL.P.、2024年5月9日時点。過去のパフォーマンスは、将来のパフォーマンスの信頼できる指標ではありません。

足元の金利水準を考えると、現在のレンジ圏取引のサイクルから抜け出すことができた時に、投資家に大きなリターンをもたらす可能性があります。データ上にはノイズがあふれていますが、構造的でシクリカルな長期的要因に着目すると、インフレの収束と成長の鈍化を示唆しています。景気サイクルの亀裂は、依然として懸念材料です。第1四半期にインフレ率が根強く推移したとはいえ、フェデラルファンド(FF)金利は、依然として中立金利(足元で当社は約2.75%とみています)に対して、引き締め的領域にとどまっています。これは企業のファンダメンタルズに影響を及ぼし、緩やかな景気減速を悪化させる可能性があります。さらに、住宅ローン金利やクレジットカード金利が上昇する中、堅調だった消費が落ち込み、中小企業は借り入れが難しくなる可能性もあります。

当社の基本的な見解は、インフレが徐々に抑制され、FRBは利下げサイクルを開始し、短期金利はより適切な水準になると考えています。しかし、FRBが最近、失業率も重要であると示唆していることを考えると、インフレ率は目標とする2%まで低下する必要はないかもしれません。FRBが6月に最初の利下げを行うかどうか、あるいは年末までに何回利下げを実施するかは、正しい方向性を示すことに比べたら、最終的にはそれほど重要ではありません。このことから当社は引き続き、主要なリスクスタンスとして、長めのデュレーションを維持します。

米国債以外では、特にスプレッド観点から依然として社債の魅力が乏しく、バリュエーションが極めて割高になっています。一方で、新興国市場や、住宅ローン担保証券(MBS)や商業不動産担保証券(CMBS)といったストラクチャード・クレジットには、より大きな投資機会があると当社は見ています。しかし、どちらのセクターにおいても、例えば企業不動産や中国といった、根底にある真のファンダメンタルズを読み解き、慎重なアプローチを取る必要があります。ソフトランディングにせよ、ハードランディングにせよ、現在の金利水準は投資家にとって魅力的なエントリー・ポイントになると当社は見ています。

ソフトランディングであれ、ハードランディングであれ、足元の金利水準は魅力的な買い場を提供していると当社は確信しています。この機会を最大限に捉えるためには、国債、一部の社債、消費者信用といった、質の高い商品を中心としたデュレーションの長期化を引き続き推奨します。

株式見通し:さらなる上昇余地への課題

マクロ経済見通しと足元の企業業績の状況を踏まえると、これから年末に向けて株価はどうなるでしょうか。2024年の年初時点では、当社は株式について控え目に予想していましたが、株式市場は驚異的な勢いを維持しています。底堅い経済指標と堅調な企業利益を背景に、米国、欧州、そして最も注目すべきは日本で、株価は過去最高値を更新しました。しかし、勢いが衰えるという見方に変わりはありません。株式リスクプレミアムの低下、高いバリュエーション(特に米国)、金利見通しの変化により、熱狂にいずれ水を差すでしょう。ここから年末にかけて、世界株式パフォーマンスを左右する多くの異なるドライバーが存在すると見ており、その要因は米国、欧州、アジアで異なると見ています。地域によって傾向が異なることから、地域別に投資機会を評価することが重要であると当社は考えます。

米国市場:インフレ不安は続く

S&P500種指数は今年4月に過去最高値を更新した後、根強いインフレ率を受けてFRBが利下げのペースと幅を「再調整する」意向を示したことから、やや後退しました。利回りの上昇や企業業績の下振れは懸念要素ですが、経済指標の改善や、5月に予想を上回るインフレ率の上昇から少し解放されたこともあり、株式市場はおおむね堅調に推移しています。実際、利益率が上昇した結果、企業は自社株買いや株主還元を積極的に行い、プラスのモメンタムを下支えしています。しかし、利下げの回数が少なくなればボラティリティが上昇し、次のような副作用を伴う恐れがあります。

株式リスクプレミアムの低下:インフレ率が予想を上回り、利回りが再び上昇した場合、債券より株式を選好するために追加の対価が求められます。その結果、株価には下方圧力がかかる可能性があります。

企業利益の悪化:ハイテクセクターを中心に通期1株当たり利益(EPS)予想は上方修正されていますが、1)金利上昇が個人消費に影響を及ぼすなど、金融引き締めが企業利益の悪化につながる可能性がある、2)ハイテクセクター以外で利益率が圧迫されている証拠が浮上している、といった懸念もあります。また負債が増加し始めていることは、家計の負担となっています。

エネルギー、金融、資本財など、バリュー色の強いセクターで好調なパフォーマンスとなっていますが、グロース重視の当社スタンスは変わっていません。バリュー株にとって最善の結果は、経済成長率が低下せずに債務コストが低下するというシナリオでしょう。このシナリオで、株価上昇がハイテクセクター以外にも広がって持続した場合、当社は引き続き、クオリティの高い銘柄やセクターを選好します。

欧州市場:成長軌道に注目

昨年10月以降の欧州市場のパフォーマンスには目を見張るものがありますが、この期間のリターンは依然として米国を下回っています。年初来で、強弱混在の経済指標、小幅な経済成長率、企業の業績予想の下方修正に基づき、当社は慎重なスタンスを継続します。欧州の経済や企業を取り巻くファンダメンタルズは若干改善しており、ユーロ圏の総合購買担当者景気指数(PMI)は3月と4月に50(成長を示す基準値)を上回りました。一方で、小売売上高や鉱工業生産はここにきて落ち込みが見られ、成長が依然として脆弱であることを示唆していることから、ファンダメンタルズの力強さが疑問視されています。

企業の利益率は底堅く推移していますが、売上高の伸びは9月で頭打ちし、投入コストは底打ちしたとみられ、消費者の買い控えが進めば利益への影響は避けられません(図表4)。家計の貯蓄率は比較的高水準を維持し、失業率は過去最低水準で推移していますが、マクロ経済環境が悪化するにつれて、消費が冷え込むリスクが高まっています。

欧州は景気循環型企業の比率が高いため、もしECBがユーロ安とそれによる輸入インフレを恐れて、他の主要中央銀行に先駆けて利下げに踏み切ることをためらえば、欧州株式市場も経済成長鈍化の影響を受けることになります。欧州市場では相対的に魅力的なバリュエーションも、予想利益成長率の低さによって相殺されるため、「クオリティ」の基準を満たす銘柄もさほど多くはありません。

日本市場:改革シナリオが日本株式を下支え

日本株式市場は復活し、日経平均株価は今年ついに1989年に付けた最高値を更新しました。インフレ率が上昇した結果、企業は価格の引き上げが可能になり、売上高と利益の増加が見込まれます。また、賃金コストの上昇は、消費者の支出意欲の高まりによって相殺される可能性があります。政府支出の増加と輸出の伸びも日本株の上昇を下支えしています。利益確定の動きも見られますが、当社は以下の点に注目しています。

投資の活発化:日銀が3月にマイナス金利政策から脱却したことと、企業の株主目線の方針により、外国人投資家の関心が一段と高まる可能性があります。資金力のある日本企業は、インフレと歩調を合わせるために国内の成長機会に再投資するとみられます。

業績の上方修正:金利の上昇と、米国経済の好調を背景とした投資収益の増加により、業績予想が上方修正される可能性があります。

コーポレート・ガバナンス改革:東京証券取引所が企業のコーポレート・ガバナンスと資本効率の改善を推進していることで、企業の質と収益率が向上し、市場全体の持続可能な成長につながる可能性があります。

日本株式市場には株価上昇後も、ガバナンス改革、自社株買い、個人投資家を対象としたNISA(少額投資非課税制度)の拡大といった追い風が続いており、注目に値する投資環境となっています。

新興国市場:ドル高は依然として逆風

ドル高が収まる気配が一向にないため、新興国市場に対しては全般的に慎重姿勢を崩していません。2024年の年頭にあたり、新興国株式には高金利の長期的な持続が織り込まれていると指摘しました。新興国株式は全体としてそれほど魅力的ではないと見ていますが、特に世界的なサプライチェーンの再編から恩恵を受けている国などに投資機会があると考えています。

全体として、地域によって株式市場の状況がまちまちであることは、投資家が地域別の配分と各地域を取り巻くリスクについて熟慮すべきであることを示唆しています。サプライチェーンの適応が進み、貿易保護主義の台頭に伴って消費者が何をどこから買うかに影響を及ぼす中、投資家は、こうした展開が各地域にどのような影響をもたらすかに注目する必要があります。

共同執筆者