日本株式を再吟味する

この夏、2024年パリオリンピックが世界の注目を集める中、多くの投資家の関心が日本の株式市場の変動に向けられ、その動向に釘付けになりました。8月上旬、日本株式は1日で最大の下落幅を記録し、その後すぐに急反発する調整が続きました。このような不安定な変動により、私たちのチームは日本株式の見通しを再評価する必要に迫られました。

今年初め、日本に対する強気の論拠をまとめたレポート「日本株式への強気の背景」で、日本株式に対する当社の好意的な見通しを発表しました。今回の日本株式市場に関する最新情報では、「日本株式は改善するファンダメンタルズを維持しているものの、世界的なマクロ経済リスクが見通しを曇らせており、今後は慎重なアプローチが必要である」という点が重要なポイントです。本稿では、最近の株式ボラティリティと企業収益を踏まえて、日本の株式市場を考察します。また、日本におけるマクロ経済の広範な状況と為替のダイナミクス、すなわち円高の可能性が日本株式のパフォーマンスを圧迫する可能性についても探ります。

急激な株価調整

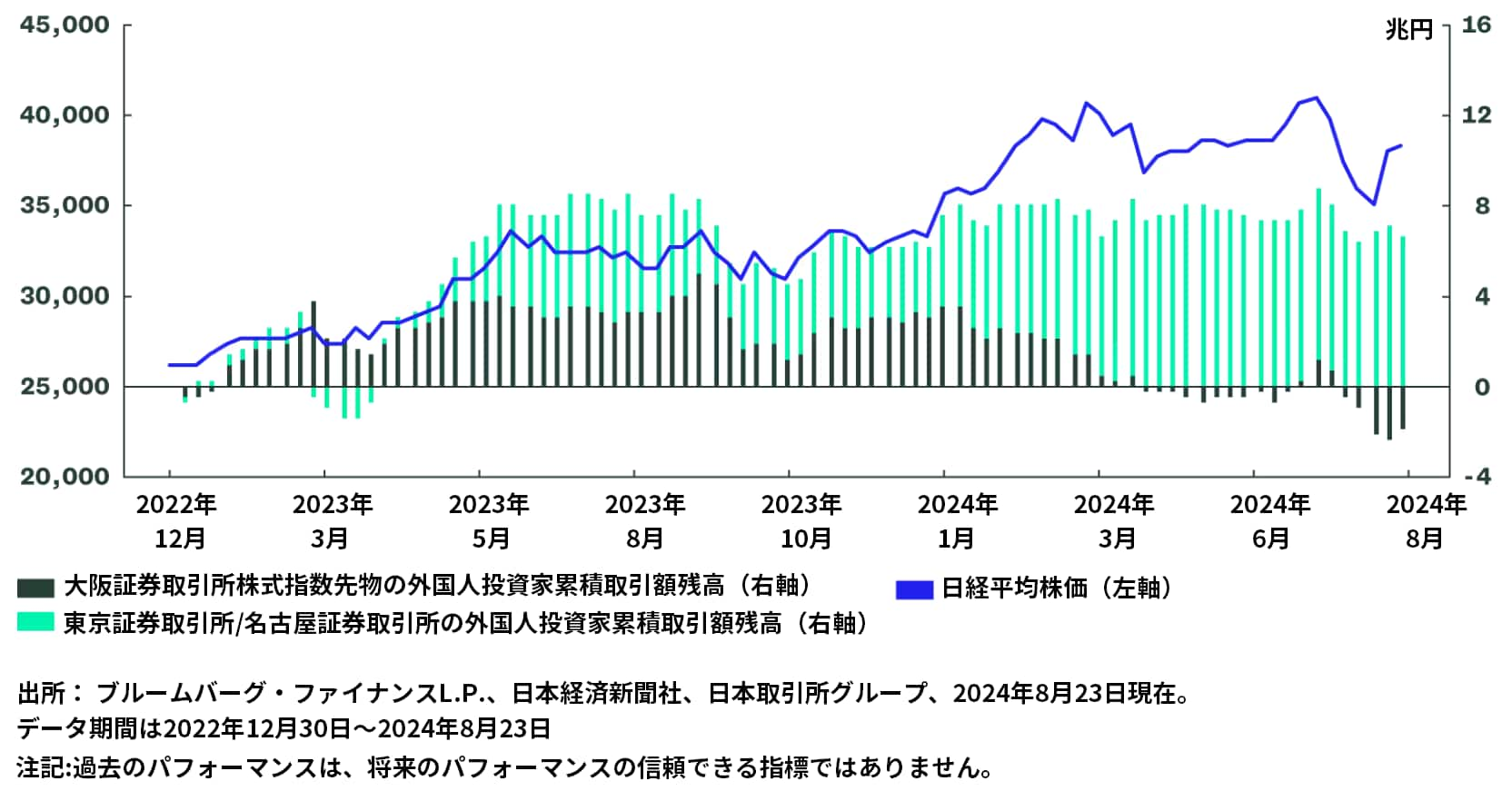

年初に約33,000円でスタートした日経平均株価は、好調な企業収益、進行中の企業改革、そして春闘で合意された賃上げが経済を下支えするとの楽観的な見方に支えられ、2024年上半期にかけて着実に上昇しました。2月下旬に1989年のピークを超えて、7月12日に42,224円の過去最高値を記録しました。7月末には、円高を背景に39,101円まで下落しました。日本銀行(日銀)がタカ派的な利上げで市場を驚かせた後、日経平均株価は調整し、8月2日に5.8%下落した後、8月5日には12.4%急落し、1987年以来最大の1日の下落幅となりました。翌日の10.2%の急反発は、市場の動きがいかに不安定になったかを示しています。実際、日経平均株価のボラティリティ指数は、7月末の20台前半から8月5日には70台に跳ね上がりました。それ以来、日経平均株価は回復していますが、今回の下落を完全に取り戻すには至っていません(図表1)。

変動する投資家売買動向

2023年に日経平均株価が28%上昇したとき、外国人投資家は現物株式と先物を合わせて6.3兆円を買い越しました。日経平均株価が過去最高値を記録した2024年7月12日までに、外国人投資家は年初からさらに2兆5,000億円を買い越していました。7月16日から8月9日までの4週間で、外国人投資家は4.2兆円の株式を売り越しました(図表2)。 この投資家売買動向の激的な変化は、株価の潜在的な方向性についての洞察を得るために、外国人投資家の取引動向を研究することの価値を示しています。

図表2

日経平均株価と海外投資家取引動向 (週次)

企業改革と企業業績

日本では、企業改革が引き続き増加しています。東京証券取引所によると、東証プライムの86%、東証スタンダードの44%がコーポレート・ガバナンスの改善に向けた東証からの情報提供要請に応えています1。2023年12月時点で東証プライムの49%、東証スタンダードの19%から大幅に増加しています。しかし、東京証券取引所はコーポレート・ガバナンスの改善をさらに促進する計画であり、このような取り組みは、日本株式を強気とする背景には引き続き重要です。

また、収益面では、過去10年間で日経平均株価採用企業の総売上高と総純利益は、コロナ禍による経済停滞期を除いて着実に増加しています。2023年度の売上高は653兆円、当期純利益は41.2兆円を達成しました。アナリストのコンセンサス予想では、2024年度の売上高は651兆円とほぼ横ばい、当期純利益は11%増の45.8兆円と予想されています(図表3)。 近年の好調な企業収益の大きな要因は、円安と国内外での日本の商品・サービスの需要の大幅な持ち直しです。

8月9日時点の最近の決算では、日経平均株価に組み入れられた企業は、売上高で22%、当期純利益で27%と会社予想業績の達成に向けて順調に進んでいることが明らかになりました。 前年同期比では、総売上高は8%増、総純利益は56%増となりました。第1四半期の好調な業績は、主に銀行が国内外の市場金利上昇の恩恵を受けたことによるものであり、インバウンド観光も大きな要因となりました。 製造業全体では、半導体市場の回復が化学業界の収益を押し上げました。 輸出企業に関する収益論争の最も重要な側面は為替であり、通貨の下落である円安は利益に追い風となっています。

企業決算と円相場

企業、特に輸出業者の収益性に与える影響を考えると、為替は健全な企業収益の礎となっています。2024年8月9日までに決算発表を行った179社のうち、107社(約60%)が予想為替レートを145円から149円に設定しており、現在円相場は近い水準で推移しています。円高が続けば、企業は業績予想を下方修正する可能性が高いです。したがって、米ドル/円は日本株のアキレス腱でもあります。

マクロ経済と日本銀行

日銀はタカ派的な姿勢で、日本株の急激な動きに先行していました。日本銀行は政策金利をわずか0.15%引き上げ、日本国債の購入の縮小を開始しました。 しかし、日銀は市場コンセンサスよりもややタカ派的であり、日銀は米国の労働市場データが予想を下回った後に調整を開始し、景気後退の懸念を煽りました。こうした懸念は、その後の発表データによって和らいでいますが 、日本のさらなる正常化が米連邦準備制度理事会(FRB)にかかっていることは否定できません。市場は、FRBが9月に最初の利下げを行うと予想しており、12月までに3回近くの利下げを織り込んでいます。

このような背景から、日銀が12月以前に再び利上げを行うとは予想しておらず、これにより株式のリスクはいくらか軽減されるはずです。しかし、見通しにとってもう一つの重要なマクロ経済要因として消費が浮上してきます。

物価・賃金循環の達成に不可欠な条件である消費の持続的な強さは、まだ観察できていません。これは、民間消費の4.1%増にしっかりと牽引された前期比3.1%の 2024年4-6月期の季節調整済みGDP成長率を軽視するものではありません。その主な理由は、日本のインフレがコストを押し上げる性質にあるためです。日銀の調査によると、日本の家計の58.5%が昨年よりも支出を増やしており、 そのうち86.6%が物価の上昇によるものと回答しています(図表5)。これは必ずしも否定的な兆候ではありませんが、日銀は次の行動を起こす前に各経済主体が積極的であることを確認したいのかもしれません。日銀は、原材料費や人件費が高騰する中、企業コストの上昇による消費者への価格転嫁が増加し、インフレが再び押し上げられる可能性があるため、12月までに利上げが必要となる自信を深めてしまうと予想しています。

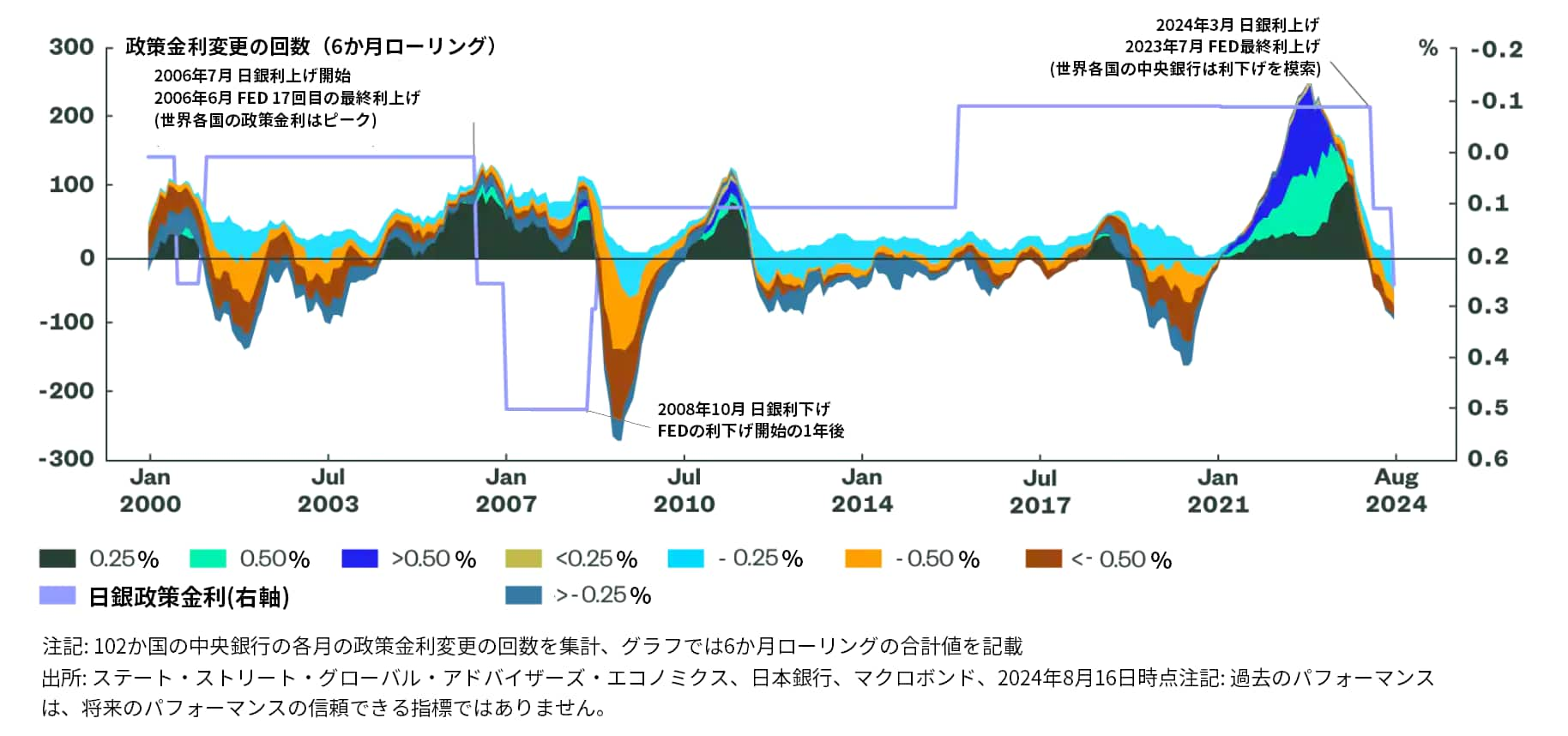

最後に、日銀は慎重な政策をとり、最近内田真一副総裁が主導したような拙速な利上げは行わないと予想しています。今サイクルでの最初の利上げは、FRBの前回の利上げから8か月後の2024年3月に行われました。これは、日銀が世界金融危機(GFC)の発生前に利上げを開始した2006年の1か月のタイミングとは対照的です。今回のサイクルではソフトランディングが優勢になると予想していますが、日銀は、大部分の中央銀行が利下げ期に移行している世界とは相容れません(図表6)。FRBが9月に最初の利下げを行うというコンセンサスと、12月までに2回から3回の利下げが予想されることを考えると、日銀は急速な利上げを強いられることはないかもしれません。 また、2025年までにターミナルレート1.0%という弊社の見通しは十分な達成余地があります。日銀によるこの段階的なアプローチは、日本株式にとって重要なハードルを決定的にクリアするものです。

図表6

日本銀行と世界の中央銀行の比較

外国為替に注目:キャリートレードの巻き戻し

これまで見てきたように、米ドル/円の為替レートの変動は、企業、投資家、経済、そして中央銀行に影響を及ぼします。世界的な利回りの低下により、今後12-18カ月で米ドル/円は大幅に上昇し、現在の147円前後から130-135円の範囲に下落するとみています。世界的な ハードランディングが実現すれば、為替レートは120円台に入る可能性があります。このシナリオは、投資家にとって非常に懸念されるかもしれません。7月11日から8月5日にかけて、円のキャリー取引が急激に巻き戻され、円が対米ドルで12%以上上昇しましたが、これは日経平均株価がピークから底まで26%以上下落したのと一致しています。2025年末までに円が対米ドルでさらに10-15%上昇することは妥当だと考えています。これにより、日本株はさらに25%下落する可能性があるのでしょうか?そして、もしそれが起こったとしたら、そのような動きは整然としているのでしょうか?それとも突然の変化を起こしやすいのでしょうか?

まず、多くの見出しを飾った円キャリー取引の巻き戻しについて簡単に見てみましょう。図表7で強調されている重要な特徴は、この最近の急激な円高により、米ドル/円が通常の金利差と整合的な水準に近づいたことです。この変化は極端ではなく、実際に行き過ぎた動きは4月下旬から7月中旬にかけての円安でした。

短期的で投機的なキャリーポジションの巻き戻しはほぼ完了したと考えています。しかし、現在の金利差と比べると円はまだ少し弱く、米ドル/円は2024年末までに140円に向けて下落する可能性が高いです。構造的なキャリーポジション、つまり日本のグローバル株式と債券ポジションの非常に大きな保有や歴史的に低い為替ヘッジ比率は、まだ解消されていません。米国と世界の利回りが今後12カ月から18カ月にかけて低下するとの見方が正しければ、ヘッジコストの低下やヘッジなし通貨エクスポージャーの損失、ボラティリティの増加により、日本の投資家はヘッジ比率を引き上げたり、ヘッジなしの外国資産への追加エクスポージャーを制限したりするようになるでしょう。この見方に沿って、円の強気相場が持続し、2025年末までに米ドル/円が130円まで下落する可能性は十分にあるとみています。ハードランディングにより、中央銀行が金融政策の正常化ではなく緩和を余儀なくされた場合、米ドル/円は120円台半ばから前半に下落するリスクがあるとみています。

この強気な円の見通しは、日本銀行に依存していないことは注目に値します。日銀がさらに50bpsあるいは75bpsの利上げを行うことができたとしても、FRBが200-225bpsの利下げを行う可能性に比べれば、これは控えめな水準です。日銀がこれ以上の利上げが不可能になれば、世界の中央銀行も積極的に利下げに踏み切り、利回り格差の縮小に対する円の強気な見通しが依然として続くことになります。この議論のリスクは、世界的なインフレが再燃し、利回りが再び上昇することです。

日本株式に対する円の影響

円が10%上昇し、米ドル/円が130円に戻った場合、日本株はどの程度アンダーパフォームすることが予想されますか?当然のことながら、このような結果を予測することは非常に困難です。一般的な感覚を得るために、パンデミックとその後のインフレショックの前の10年間(2009年から2019年)を見てみましょう。この間、日経平均株価はMSCI全世界株式指数(除く日本)が1%上昇するごとに0.4%アンダーパフォームする傾向があり、これは円に対して-0.40の相対株式感応度でした。つまり、日経平均株価は円高が予想通りに進んだ場合、2025年末までに世界の株式を約4%アンダーパフォームする可能性があるということです。2019年以降、日経平均株価と全世界株式の相対的なパフォーマンスが円に対して-0.8の株式感応度であったのとは対照的に、1%の円高は、全世界株式に対して日経平均株価の0.8%のアンダーパフォームと関連しています。

しかし、2009年から2019年にかけての10 年間は、2008年の世界金融危機後に世界がダメージを受けたバランスシートを再構築した超低インフレと実質利回りを考えると、ややユニークと言えるでしょう。現在、企業の国内回帰/近隣国への事業移転、世界的な債務水準の高騰、労働力不足、関税の可能性、賃金設定と価格設定のダイナミクスの単純な行動変化など、多くの構造的および行動的要因を考慮すると、インフレ率と実質金利はいくらか高くなる可能性があると思われます。

こうした構造変化を念頭に置くと、日本株は円高が1%上昇するごとに0.5-0.6%アンダーパフォームすると予想する方が合理的に思えます。したがって、10%の円高が予想されれば、日経平均株価は世界の株式に対して5-6%アンダーパフォームするはずです。ヘッジをしていない外国人投資家にとって、この動きは円高によって大幅に相殺される可能性が高いでしょう。円高に関連する5-6%のアンダーパフォームに完全にさらされている日本の投資家は、それより痛いものになるでしょう。 このような状況には、より注意が必要ですが、先に述べた日本企業の収益構造の改善を考えると、必ずしもアンダーウエイトに値するものではありません。

政治の不確実性

日本は9月に、与党・自民党が新総裁を選出し、新首相を迎える予定です。岸田文雄現首相は総裁選に出馬せず、政策に不透明感が漂っています。 日本は9月27日に自民党総裁選の激戦に直面する可能性が高く、同日のうちに上位候補者による第2回投票が行われる可能性は高まっています。 また、日銀が行動を起こす前に政府が金融政策の明確化を求める可能性があるため、日銀による短期的な利上げを阻む要因は、政治的な不確実性です。

最後に

日本株は、2024年8月上旬に急激な調整に見舞われた後、順調に回復しています。日本経済の基調的な見通しは、引き続きプラスであり、特に国内集中型の日本企業にとって強い追い風となる一方、世界的な金利緩和は、諸外国の需要を押し上げる可能性があります。しかし、先ほど申し上げたように、日本と他の先進国との金利差の縮小は、引き続き円に影響を及ぼしていくとみています。歴史的に日本株式のパフォーマンスを圧迫してきた円高がさらに進むと予想する中、企業収益をはじめとする株式バリュエーションの循環的・構造的な要因は、円高による下振れ要因を打ち負かし利益をもたらす上で、ますます重要となるでしょう。